原标题:金融月评|“加息”的三季度

为对冲疫情的意外冲击,央行提供了超预期宽松的货币金融环境,包括信贷融资在内的社会融资投放量同比大幅增加,各类市场利率更是快速降至低位,在明确了保护市场主体的调控重点之后,还创新了直达实体的融资工具,总之,上半年无论是实际利率水平,还是市场流动性以及社会整体的融资规模,均体现出阶段性的宽松状态。

伴随疫情态势的平稳和经济超预期地恢复,相应防风险的政策考虑得以恢复。进入三季度,前期超预期宽松的货币金融环境开始呈现边际收紧,尤其是各类市场利率中枢均出现了明显回升。

图1 主要市场利率中枢季度环比变化情况 数据来源:Wind

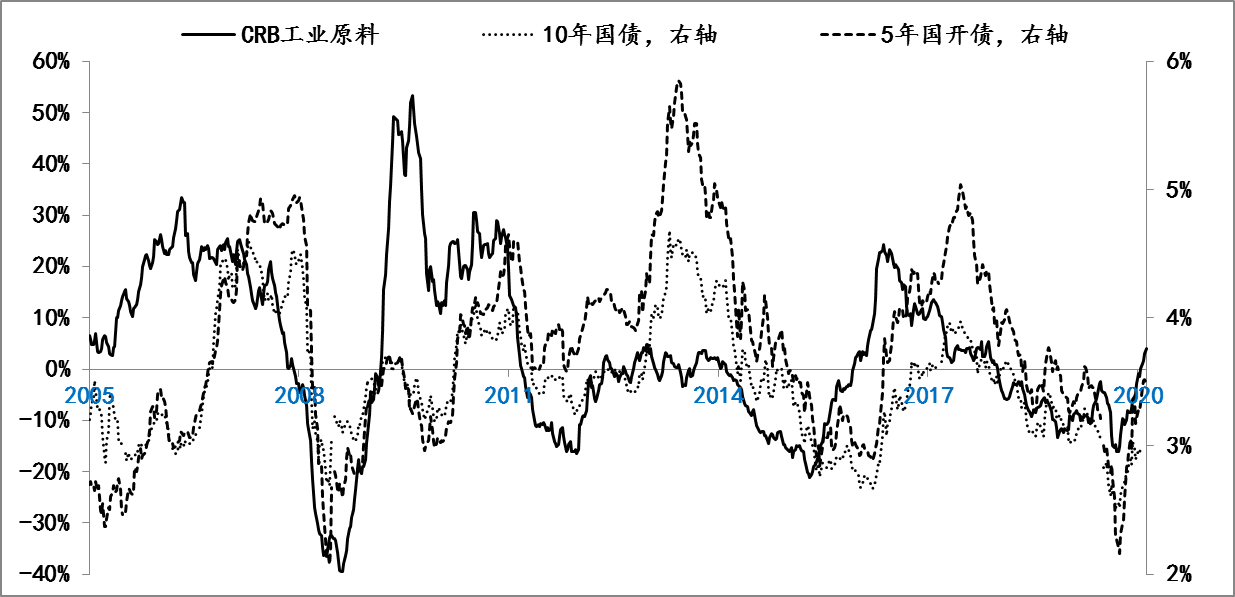

图1 主要市场利率中枢季度环比变化情况 数据来源:Wind与市场利率回升同步,上游商品的价格也出现了明显回升,例如,CRB金属和工业品价格不仅结束了自2018年6月份开始长达两年多的负增长局面,而且已连续5周持续正增长,从4月份前期低点算起,累计涨幅接近30%。历史数据显示,CRB商品价格每次由负转正之后,市场利率均出现了明显的上升。

图2 CRB金属和工业品价格走势 数据来源:Wind

图2 CRB金属和工业品价格走势 数据来源:Wind由此,在政策稳健取向不变和物价持续回升的叠加影响下,单就三季度以来市场利率的回升幅度而言,不亚于一次“加息”。但利率的收紧,并未对融资的投放形成制约,反而超预期增长。

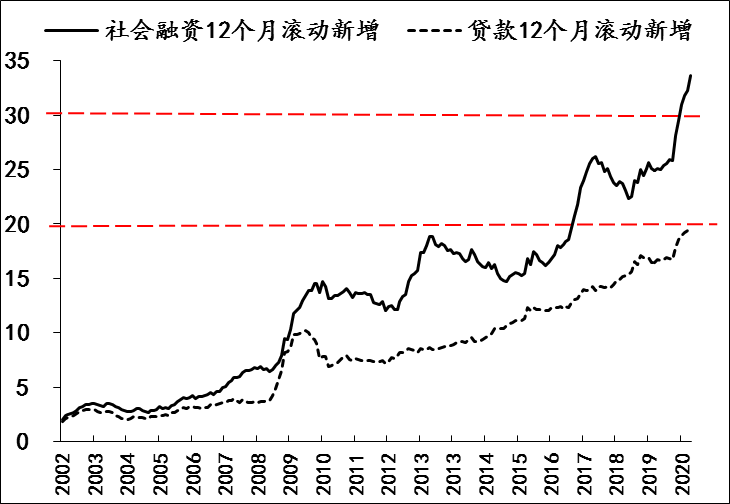

宏观层对于今年融资预期目标的说明,主要包括两点内容:一是《政府工作报告》中明确的“广义货币供应量和社会融资规模增速明显高于去年”;二是央行行长易纲在第十二届陆家嘴论坛上的发言中明确的“全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元”。截至8月末,M2同比增速为10.4%,社会融资存量同比增速13.9%,分别高于去年末的8.7%和10.7%,按照12个月滚动新增的口径计算,截至8月末社融年投放规模升至33万亿以上,并且已经连续4个月超过30万亿,人民币信贷年投放规模升至近20万亿。

图3 社会融资和信贷投放情况 数据来源:Wind

图3 社会融资和信贷投放情况 数据来源:Wind可见,目前的融资环境已经超时序进度实现了年初预期目标,后期若无重大风险因素冲击,估计央行只需维持住目前的融资环境,加之在最近国务院吹风会上,央行不仅再次强调了“货币政策需要有更大的确定性来应对各种不确定性”,而且还首次明确了“三个不变”——稳健货币政策的取向不变、保持灵活适度的操作要求不变、坚持正常货币政策的决心不变。另外,按照央行的测算,实现全年金融机构会向市场主体让利1.5万亿的目标,也不需要政策利率为此做额外的调整。

综合上述三点来看,“加息”的三季度就有了合理性,当然这并意味着就进入了“加息周期”,只是说对应着经济的“V”型复苏,货币金融环境理应也呈现“V” 型变化,不过这个“V”的右侧的高度,则取决于经济实况和政策灵活。