热点栏目

热点栏目交易标的:棕榈油、豆油

交易头寸:做多P2101、做多Y2101

核心逻辑:

1.全球油脂库存持续去化,支撑价格底部。

2.棕榈油增产受限且出口增长,产地累库偏慢。

3.美豆偏强运行,提振美豆油价格。

4.国家收储叠加需求旺季,四季度油脂库存压力不大。

开仓时机:P2101:5650-5900;Y2101:6700-6950

仓位控制:10%-20%

目标位置:P2101:6150-6400;Y2101:7000-7400

止损位置:P2101:5500-5600;Y2101:6500-6650

1、全球油脂库存持续去化,支撑价格底部

全球油脂供求关系决定市场长期趋势,根据美国USDA数据显示,预计20/21年度全球食用植物油产量为20988万吨,较上年度预计增长1.9%,20/21年度全球食用植物油消费量预计为20696万吨,同比增长2.98%,主要原因是中国出色的疫情防控能力和疫情防控成绩在一定程度上又强化了全球食用植物油的消费量预期,预估20/21年度全球油脂库存2054万吨,较上年度减少154万吨,同比降6.98%,全球油脂库消比连续三年下滑,库销比处于低位,如果后期产地天气再出问题,更利于油脂去库化,总之,在全球油脂去库存的大背景下,价格底部支撑强劲。

图1:全球植物油供需

来源:USDA,长江期货

2、棕榈油增产受限且出口增长,产地累库偏慢

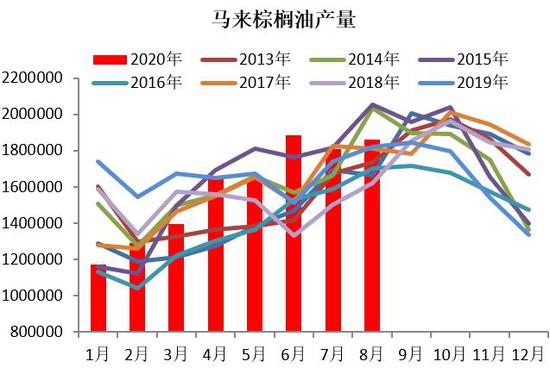

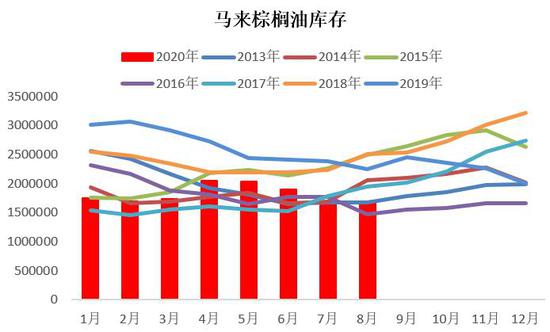

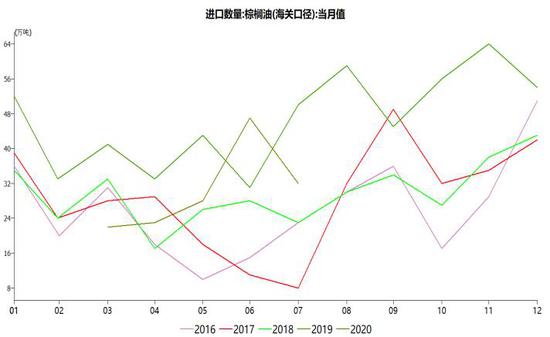

目前马来棕榈油库存偏低水平,根据MPOB报告,8月马来棕榈油库存环比增0.1%至169.9万吨,同比降24.2%,产量环比上升3%,同比增2.3%。虽然从历史规律上来看,9-10月份棕榈油即将进入每年产量的高峰期。但近期种植园多数劳动力紧张,这会影响生产商的运行,特别是在产出高峰期。西马南方棕油协会数据显示,9月1-20日,马来西亚棕榈油产量较前月环比下降1.1%,单产环比下降1.63%,出油率增0.10%。同时,中国和印度进口商需要进口供应来补充处于低位的库存水平,提振棕榈油出口需求。据船运调查机构ITS数据显示,马来西亚9月1-20日棕榈油出口量为1035041吨,较8月同期增加88703吨,增幅9.37%。此外,生物燃料行业的棕榈油需求也增加,特别是在印尼,这有助于削减印尼库存和提振棕榈油价格。前期印尼官员表示,印尼未来可能会进一步提高棕榈油出口征税,以支撑生物柴油计划。去年年底,印尼生物柴油混合物中棕榈油的含量已从20%扩大至30%,远期目标将是40%,目前印尼宣布拟于11月完成B40生物柴油项目的可行性研究。从数据可以看出,产地棕榈油产量增长受限而需求增长,后期棕榈油累库偏慢。但值得注意的是,海外新冠疫情有复发迹象,且随着天气转冷,疫情有继续加码的可能,可能冲击油脂食用和工业消费,也抑制棕榈油多头热情。

图2:马来棕榈油产量

数据来源:WIND,MPOB,长江期货

图3:马来棕榈油库存

数据来源:WIND,MPOB,长江期货

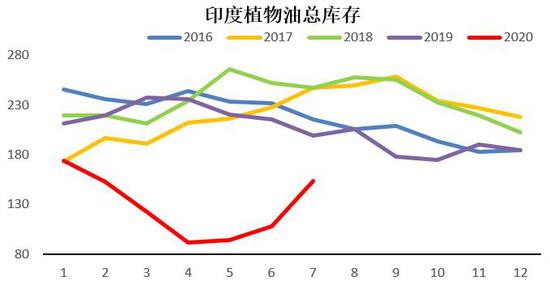

图4:印度植物油库存

数据来源:WIND,SEA,长江期货

图5:海外疫病趋势图

数据来源:WIND,长江期货

3、美豆偏强运行,提振美豆油价格

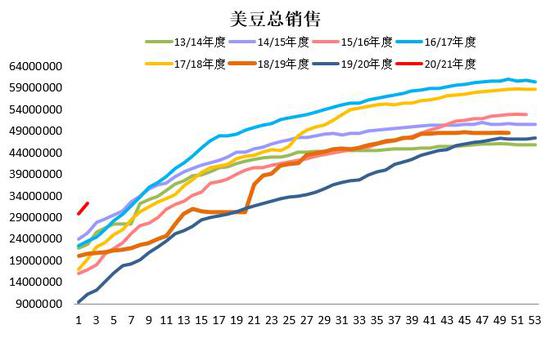

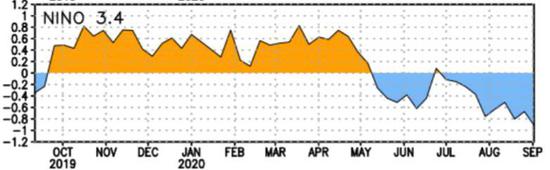

根据USDA9月报告,美豆单产预估51.9蒲,低于上月53.3蒲,高于上年47.4蒲;产量43.13亿蒲,低于上月44.25亿蒲,但高于上年35.52亿蒲,目前美豆实现丰产仍是大概率事件,9月下旬将逐步上市,收割压力会抑制美豆价格,从成本端对油粕市场走势形成施压。不过,中国强劲需求以及拉尼娜天气炒作也会支撑价格底部,截至9月10日当周,2020/21年度美豆累计出口3234万吨,完成55.9%,较上周增加246万吨,出口中国1736万吨,较上周增149万吨,占美豆出口54%。另外现在市场炒作拉尼娜天气,澳大利亚气象局9月15日报告显示,维持拉尼娜警戒级别为“拉尼娜预警”,但所有气象模型均显示,10月至年底将现拉尼娜,且多数模型预计拉尼娜现象将持续至2021年初,拉尼娜年份通常意味着巴西南部和阿根廷北部在生长季会出现天气问题。当前巴西大豆库存见底,国内供应高度依赖美国市场,如果南美大豆产量再出现不利,将继续推动美豆去库存,预计美豆偏强运行,提振美豆油价格。

图6:美豆销售

数据来源:WIND,长江期货

图7:NINO3.4指标

数据来源:NOAA,长江期货

4、国家收储叠加需求旺季,四季度油脂库存压力不大

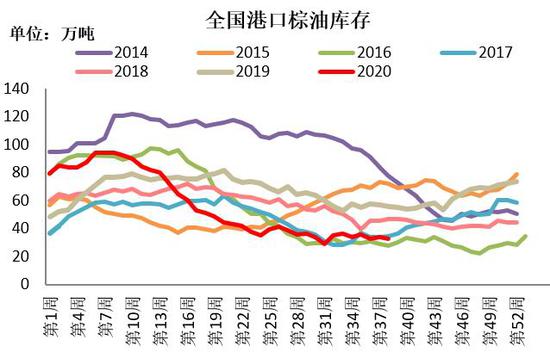

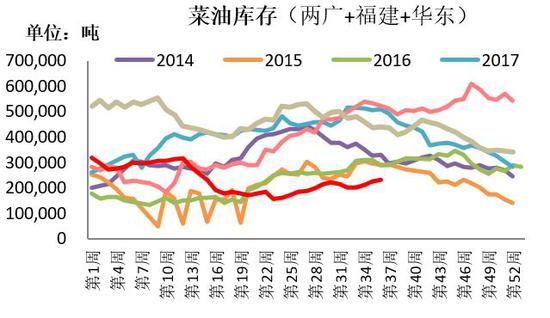

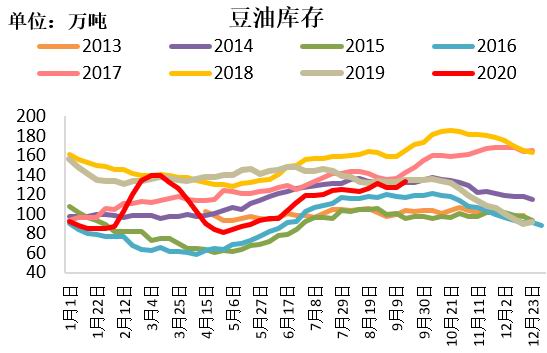

产地供应偏紧导致外围棕榈油和毛豆油价格走强,油脂进口亏损,使得国内豆油、棕榈油进口量难以放大,国内棕榈油港口库存处于历史非常低的水平,截止9月18日,全国港口食用棕榈油总库存32.38万吨,较上月同期的34.14万吨降1.76万吨,降幅5.2%,较去年同期55.885降23.505万吨,降幅42.06%。豆油方面,虽然9-10月国内大豆到港量大,油厂周度平均压榨量在190万吨以上高位,但豆油库存增长有限,这表明豆油的表观需求好,目前国家储备豆油增加200万吨的传言基本已经坐实,而四季度是豆油的需求旺季,后期豆油库存难大幅增长。截至9月18日,国内豆油商业库存总量133.085万吨,较上个月同期123.55万吨增9.535万吨,增幅为7.71%,较去年同期134.805万吨降1.72万吨,降幅1.28%。而油菜籽受中加关系影响仍进口受阻,华东地区菜油库存17.86万吨,两广及福建菜油库存4.18万吨,菜油供应相对偏紧,整体油脂总库存偏低对油脂价格形成较强支撑。

图8:棕榈油进口量

数据来源:WIND,长江期货

图9:国内棕榈油库存

数据来源:WIND,长江期货

图10:国内菜油库存

数据来源:天下粮仓,长江期货

图11:国内豆油库存

数据来源:天下粮仓,长江期货

5、观点总结

海外第二轮新冠疫情担忧、产地棕榈油增产季以及十一长假前资金减仓,令油脂价格短期调整,但全球油脂库存持续去化,库销比处于低位,产地棕榈油累库偏慢、美豆偏强提振美豆油价格,叠加四季度国内油脂库存没压力,支撑油脂底部空间。其中豆油因美豆偏强和国内收储支撑,相对棕榈油价格偏强。操作上单边建议油脂逢低偏多思路,豆棕01价差看扩。

风险点:全球疫病再次爆发、中美关系恶化、产地棕榈油产量增长超预期、国内油脂需求不及预期

长江期货1队 韦蕾