来源:期权策略

原标题:假期外盘普涨,谨防隐波回落风险

一、股指观点:

从三大期指当月合约一小时K线图来看,节前最后一个交易日,整体出现回调走势,MACD红柱缩窄。KDJ指标死叉后继续回落。布林通道开口缩窄,K线在下轨与中轨处运行,调整格局明显。

IF主力合约IF2010支撑位4519和4510点,阻力位4592和4578点;IH主力合约IH2010支撑位3185和3178点,阻力位3236和3227点;IC主力合约IC2010支撑位6114和6101点,阻力位6212和6194点。

前20大席位期指持仓变动

今日期指或震荡反弹。国庆假期间,10月2日,美总统确诊新冠,一度引发风险资产剧烈波动。但其经治疗后出院,投资者对美政治不确定性担忧减弱,情绪企稳市场一度反弹。本周三,美股盘中一度快速跳水,因美总统表态新一轮财政刺激方案将推迟到11月总统大选后再讨论。但随后美总统又松口表示将讨论部分诸如航空等方面的刺激方案,美股再度回升。临近长假尾声,传出美方拟限制中方科技巨头的支付系统,但港股相关公司股价表现看市场预期稳定,恒指在周四略有回落。整体而言假期间外盘表现一度大幅动荡,但最终录得反弹。国内投资者在长假前市场谨慎观望情绪浓重,生怕假期间幺蛾子出现导致节后股指如春节时跳空回调,但目前来看,这种担忧最终已被证伪,有利于投资者风险偏好的回升,预计今日期指震荡偏强,操作上以区间思路或逢低做多交易为主,注意止盈止损。

二、ETF期权观点及策略:

节前两市高开冲高,午后回落,沪指微跌0.20%,创业板收涨0.44%,北向资金净流出29亿。金融板块午盘跳水,带动50ETF收跌0.42%,300ETF收跌0.30%,收在5日均线下方。

从波动率来看,节前标的午后跳水,隐波回升小幅走高,沪市50ETF波指收涨至25.90%,300ETF波指收涨至26.25%。沪市50ETF10月认购隐波回落,认沽隐波尾盘快速走高,平值处隐波价差扩大,波动率微笑左端回升。随着假期来临,标的午后跳水,期权市场博涨情绪回落,看跌保护情绪升温。节前隐波出于避险及博涨跌情绪持续上行,节后靴子落地,今日隐波开盘可能出现快速回落。

操作上,节前按计划平掉了部分50ETF10月买跨策略——同时买入10月3300认购及认沽期权,保留两成仓位。长假期间,道指涨2.32%,纳指涨2.27%,标普500指数涨2.49%,新加坡A50期指涨2.68%,恒生指数收涨3.13%。今日大盘高开后,可先平掉节前布局的买跨策略,等待隐波企稳,方向明朗后再行操作。

三、期权波动率及持仓:

节前50ETF期权认沽认购成交量比73.43%,期权市场中性偏乐观。从期权持仓变化来看,认购看不涨、认沽看不跌持仓继续增加,但看不涨持仓增幅稍多,长假来临,期权市场略偏谨慎,预期标的偏弱震荡。

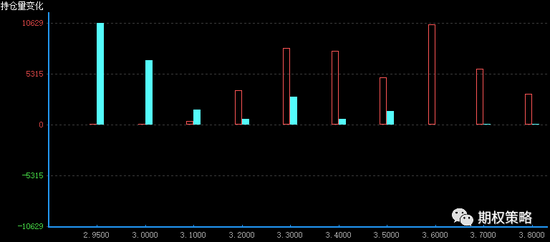

从10月持仓变化来看,认购在深虚3600处增仓最大,认沽在深虚2950处增仓最大,博50ETF节后跳空大涨或大跌投资者已入场。

沪市300ETF7月期权持仓量变化(红柱认购)

从10月持仓分布来看,仍是认购在3400处持仓最大,认沽在3300处持仓最大,50ETF中期支撑压力不变。

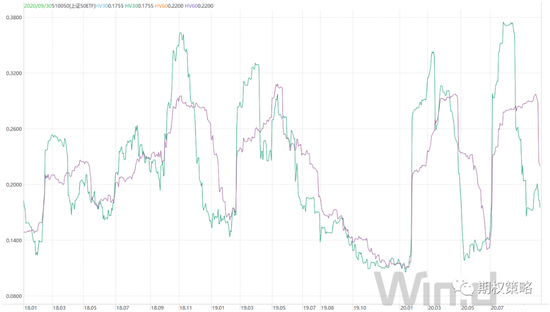

从标的波动率来看,沪市50ETF30日历史波动率回落至17.55%,60日历史波动率收跌至22.00%,均处于近三年波动中枢。从波动率来看,节前标的午后跳水,隐波回升小幅走高,沪市50ETF波指收涨至25.90%,300ETF波指收涨至26.25%。沪市50ETF10月平值认购隐波收跌至23.17%,认沽隐波收涨至28.86%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周三成交1498665张,其中认购成交864129张,认沽成交634536张,认沽认购比73.43%。总持仓2092536张,认购持仓1197584张,认沽持仓894952张。认购持仓较前一日增加70416张,同比增加6.25%;认沽持仓较前一日增加44390张,同比增加5.22%。