【今日直播】

开源证券|开源金工魏建榕:从量化视角看行业配置

光大证券|李婕(金麒麟分析师):如何布局纺服下半年机会

华夏基金祝青:学霸带你看宏观大势

前海开源刘小明:不想追涨A股,隔壁港股了解一下?

嘉实基金龙昌伦、金猛:波动环境下的投资选择——指数增强与对冲绝对收益

尹伟:基金掘金科创板 哪些题材受青睐?

定向公开 | 华润元大刘宏毅:经济转型风口新机遇 ,A股结构性行情成常态

温莎资本熊琦:把握苹果产业链大机会

华盛证券:“恒生科技指数”概念火热,后续如何演绎?

华泰柏瑞李晓西:华尔街大咖教你做高质量成长投资

过去一年多,特别是今年以来,医药股实现了大爆发,相关医药基金更是包揽了今年基金榜的大半壁江山。

然而,管理主题基金,能够获得阶段性的高收益,背后必然离不开行业风格因素,但一个优秀的基金经理如果只是单一风格,是没法儿长期在市场中站稳脚跟的。

国泰基金徐治彪是一位80后的医药基金经理,目前管理时间最长的是国泰大健康,从2017年10月底管理至今,接近3年的时间已经取得了113.17%的总收益,年化回报达31.14%,今年以来也有67.31%的回报。

如何在目前已经高估的医药板块继续挖掘投资机会?如何规避单一行业的投资风险?

这时候,我们必须要对基金经理的投资方法、投资风格有所了解,而在此之前,追本溯源、考察背景则是必不可少的。

一、“医药+金融”复合背景

不断拓展自身能力圈

作为一名80后的基金经理,如果去查看徐治彪的学术背景,可以发现,从他进入金融行业,到现在管理医药基金,其实还是有“历史”可追溯。

本科是华中科技大学同济学院的药学专业,硕士是上海财经大学的会计专业,具备“医药+金融”的复合背景。

从非常专业的医学专业转到金融类专业,可以看出,徐治彪是一个喜欢不断“尝鲜”的人,如果用更专业的术语来说,就是不断扩展能力圈。

学生时代的习惯也延续到了日后的研究和投资工作上,从徐治彪的投资实践来看,亦是如此。

聪明投资者深访过的行业内众多的基金经理,我们发现,优秀的基金经理基本都有一个比较相似的成长路径,从单一的行业研究员,到不断覆盖多个行业。当然,对于特定行研出身的基金经理来说,如何迈出舒适圈,扩大能力圈边界,并不是一件容易的事情。

从徐治彪的投资经理来看,毕业后在国泰基金当了3年的医药研究员,2015年8月加入农银汇理基金,正式独立管理的第一只基金,当时的基金也是医药主题类产品,从当时的管理情况来看,基本是集中在医药板块。

资料来源:Wind;截止2019年12月31日

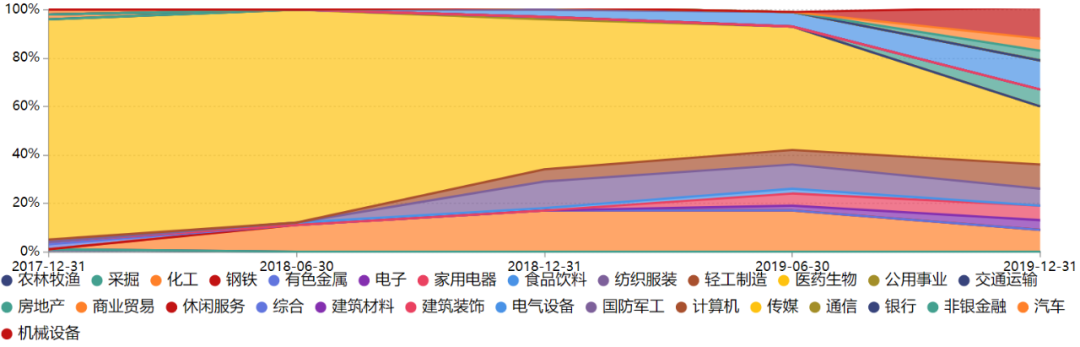

2017年10月,徐治彪再次回到国泰基金,从他管理至今时间最长的国泰大健康来看,虽然这是一只大健康主题基金,但徐治彪并未将它限定为纯医药主题基金,而是把握不同行业板块的投资机会,特别是2019年开始,可以明显地看到,化工、纺织服装、轻工制造以及电气设备等板块都开始不断增配。

除了能力圈的不断扩展,徐治彪在投资方法上也有自己的一套核心体系:关注中观行业和微观公司。

二、从中观的行业景气度出发

结合微观的投资框架

不同于典型的自上而下精选个股,徐治彪的投资框架首先从中观行业出发,需要符合“长坡厚雪”理论。这是源自巴菲特的一句名言:“人生就像滚雪球,最重要之事是发现湿雪和长长的山坡。”

所谓长长的坡,指的是企业所处的行业发展空间巨大,企业发展的天花板远没有到来;而厚厚的雪,则指的是企业的盈利能力够强。

纵观A股市场,医药行业确实是一个能提供长坡厚雪的好赛道,从中信一级30个行业来看,医药这20年来的涨幅仅次于食品饮料,而且医药中众多的细分子行业,包括创新药、医疗器械、医疗服务等都是未来空间较大的优秀赛道。

对于很多新兴成长行业,特别是医药行业,最大的风险往往不在公司本身,而在于宏观和行业环境的变化,因此,投资这类板块,就必须要对产业有着深刻的理解。

比如医药行业,徐治彪基本不会去投资受政策影响大的子行业,哪怕这些行业“看上去很美”。他认为,政策不论怎么研究,最后的结论也是控费,因此他在买入时,先规避了政策影响,选择那些政策影响小、行业空间大、趋势向好的行业,这正是他中观思维的重要体现。

具体到投资实践上,徐治彪的投资框架纳入了对行业长期空间、竞争格局、景气趋势的考察,通过长期跟踪,在行业趋势见底或者已经开始向上时进行布局。但考虑到单一行业风险,投资组合不会特别押注在某一个行业上,配置相对均衡分散。

根据行业景气布局的最经典案例就是新能源汽车。徐治彪在2019年三季度末重仓买入,买入逻辑就是,因为之前行业经历惨烈的补贴退坡,行业在洗牌,最惨阶段已经过了,接下来行业趋势肯定会要反转,加上新能源汽车技术更新,电池成本大幅下降。

传统大车企也都开始大规模发展新能源汽车,而且海外还在大规模增加补贴,因此那个时间点可以比较大概率判断无论国内的行业反转,还是政策大概率也要右转,这就是行业趋势的判断。

对于产业的深入研究使得徐治彪可以更为准确的判断行业趋势。

基于对行业的深度跟踪和研究,组合中呈现出的行业景气时段通常是最大概率出现高成长的阶段;在此基础上,再去选择行业中的龙头,从而实现“中观+微观”的结合。

因此,徐治彪的投资框架也如同他本人一样,处在不断“变化”的过程中,这里的变化不是指投资方法的随意变化,而是在把握行业景气度的投资逻辑上,不断去拓展行业的认知能力圈,赚取行业高景气趋势中公司价值增长的“钱”。

落实在投资实践上,徐治彪对医药行业有比较独特的思考,从他的重仓股来看,并未选择扎堆热门的医药股,比如恒瑞医药、迈瑞医疗这种,国泰大健康持有的股票多集中在药店、骨科、儿童领域的生长激素等领域,而这些领域也都是具有不错前景的细分行业,均取得了不错的超额收益。

比如2018年下半年,由于带量采购对仿制药的影响最大,因此徐治彪在大健康的投资中规避了仿制药相关公司,对医药行业的布局主要集中医疗器械的龙头公司和医药零售子行业的药店龙头公司,像是某医疗器械龙头,自2018年一季度开始出现在大健康的重仓股中,中长期表现跑赢了这两年最给力的医药指数。

除了医疗领域中的细分子行业,徐治彪还瞄准了其他的一些细分板块。比如持有时间比较长的军工龙头,公司以矿服、民爆、防务装备为主要业务领域,是国内最齐全的矿山民爆一体化服务商之一,自2018年三季度买入以来,该龙头表现非常亮眼。

三、选股:关注增长速度和增长质量

落实在选择个股上,徐治彪最关注两点:增长速度和增长质量。

具体来看,增长质量主要看盈利指标,即ROE。ROE是评估企业长期盈利能力的指标,在合理或较低的估值,投资ROE较高,且比较稳定的行业,大概率可以获得比其他行业更高的收益。徐治彪更喜欢ROE保持在15%~20%或以上的公司,或者预期未来ROE能提升到这个水平的公司。

增长质量则落实在现金流和利润上。徐治彪要求经营性现金流好、利润稳定增长,3-5年业绩有翻倍潜力。

我们统计了一下徐治彪的重仓股表现,从重仓股的投资收益来看,在过往的各个季度均表现不俗。这是因为徐治彪通常在别人还没去关注的时候就能去投资一家公司,不光赚取了业绩的钱,大概率还赚到了估值的钱。

在投资布局上,通常偏左侧布局,冒的风险低,最后体现到产品波动性上,可以看到,国泰大健康自管理以来的夏普比率(年化)是1.17。

四、近3年时间,总回报113%

有明显的超额收益

资料来源:Wind;截止2020年8月13日

基于对中观变化的预判和把握和个股的研究,徐治彪在管理近3年的时间内取得了不俗的业绩。

从国泰大健康的回报来看,自徐治彪2017年10月底管理以来,一共获得了113.17%的总收益,年化回报达31.14%。

虽然说业绩肯定也受益于去年以来医药行业的景气度,但是基金收益相对中证医药指数还是有明显的超额收益,2019年和2020年以来,相对中证医药指数分别有51.55%和18.31%的超额收益,任职以来相对中证医药指数的超额收益也有70.73%。

此外,在考察基金经理的仓位风格时,我们发现,基金一直是以高仓位来运作,淡化择时。

自管理以来,国泰大健康长期保持了85%以上的较高仓位,即便是在2020年一季度的疫情期间也未对股票仓位进行过大幅度的调整,所以这在某种程度上使得基金的业绩表现更为积极。

五、A股仍具吸引力

看好药店、医疗器械、核药、体检以及创新药等细分板块

自2019年下半年开始,成长风格领跑全球市场,而今年疫情的爆发,更是给医药板块带来了一轮大涨,目前医药板块的整体估值也处在较高的水平,未来在医药板块将如何布局?

“A股上半年先后经历国内国外疫情爆发起伏,但是回头看涨幅依然比较大,现在股债比继续提升的趋势不变,股市依然有吸引力,全球放水低利率,从长期看A股市场的配置价值是很明显的。”

对于继续寻求医药板块未来的投资机会,徐治彪也有自己的想法和逻辑,接下来将主要布局在5个细分领域:

一、药店。由于处方外流、集中度提升、电商渠道布局,国内药店龙头与美股相比市值成长空间极大。

虽然近几年带量采购、非药品核查等因素对药店业绩有短期影响,但实则加速了行业集中,龙头公司投资价值凸显。徐治彪二季度也继续对某药店龙头进行了增持。

二、医疗器械,特别是骨科。大逻辑还是在于老龄化进程加速,因此骨科、植入性医疗器械、影像诊断设备等需求不断提升,叠加国产器械替代的政策鼓励,行业板块景气度高企。重仓股也显示了徐治彪对医疗器械景气度的看好。

三、核药。行业门槛高,龙头公司优势明显。

国内核药起步晚,渗透率明显低于发达国家,未来成长空间大,相关上市公司市值成长的空间也比较大。

四、体检。核心投资逻辑在于老龄化趋势和中国人对健康生活需求的提升。今年二季度,国泰大健康的重仓股就新进了体检相关的股票。

五、创新药。政策密集发布,制度环境优化,保障了创新药产业的长期发展。创新药研发的沃土将会孕育具有强大研发能力和丰富研发成果的制药巨头。像是二季度又重新把几只创新药龙头纳入了重仓股。

备注:国泰大健康成立于2016.2.3,徐治彪自2017年10月30日起管理,该产品2016年-2020年上半年增长率/业绩基准(%):25.30/14.61,23.54/2.83,-23.45/-27.80,81.60/16.06,44.56/15.80。国泰研究精选成立于2019.12.24,徐治彪自基金成立日起管理,该产品2020年上半年增长率/业绩基准(%):43.92/0.45。

国泰研究精选采用逐笔计提法提取业绩报酬,若单个基金份额持有人的单笔份额在其持有期间的年化收益率超过业绩报酬计提基准(8%)时,按照超过业绩报酬计提基准部分的20%提取业绩报酬。基金业绩报酬在基金份额持有人赎回/转出基金份额或基金合同终止清算时收取。业绩报酬计提基准并不代表基金保证其取得最低收益的承诺。

国泰医药健康是股票型基金,风险收益特征高于偏股及混合型基金。投资人购买基金时应详细阅读该基金的基金合同和招募说明书等法律文件、了解该基金的具体情况,选择风险匹配的产品。

国泰基金徐治彪:A股仍具吸引力 看好药店、创新药等细分板块

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。