炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:上海证券报

近段时间,外资持续净流出现象引发了市场的广泛关注。

但是据券商研报分析称,本轮外资的大进大出,更多是由短线交易型资金主导,而非外资的配置盘,即长线资金。

业内人士认为,北向资金的流入流出可以作为观察指标,但不必当作预测指标来下结论,在择时这件事上,谁也没比谁聪明。

此外,据统计,自7月中旬以来,外资的投资思路已发生明显转变,在减持高估值行业的同时,开始增配低估值、与经济复苏密切相关的行业。

海外交易型资金流出A股

东方财富Choice数据显示,今年8月和9月,北向资金分别净流出20.29亿元和327.73亿元,打破了自今年4月开始连续数月净流入的趋势。

那么,外资的短期流出是在向市场传递着什么信号吗?

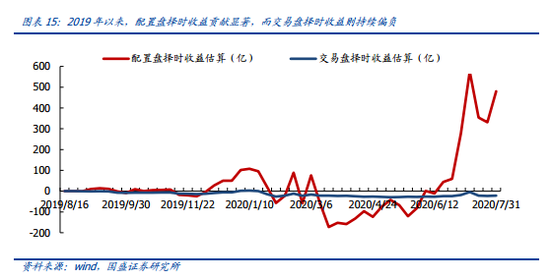

国盛证券的一份策略报告分析称,如果对外资进行分类,就会发现,7月以来外资的大进大出,更多是由外资交易盘(而非外资配置盘)所主导。

国泰君安的报告中也提到,海外投资者中对风险和流动性更为敏感的热钱和博弈型投资者是近两个月以来北上资金“大进大出”的主要边际力量。同时,虽然博弈型投资者“大进大出”,但配置型的投资者仍在持续不断地买入A股。

外资中的配置盘和交易盘究竟谁更聪明?国盛证券表示,从主观经验的角度来看,相较于受市场风险偏好影响更大的交易盘,配置盘对于市场的指向意义可能更为重要。

统计结果显示:择时能力方面,北向资金中的配置盘长期表现要明显优于交易盘;调仓选股方面,交易盘相对配置盘也并不占优;若以周度净增持构建行业配置策略,配置盘的有效性也要明显优于交易盘。

“最近流出的主要是这些短线交易型资金,实际上占据更大比例的长线资金从未撤离,长线外资增配A股的大趋势并未改变。”沪上一位第三方分析人士称。

总体而言,中泰证券资管认为,北向资金的流入流出可以作为观察指标,但不必当作预测指标来下结论,在择时这件事上,谁也没比谁聪明。

低估值顺周期板块获增持

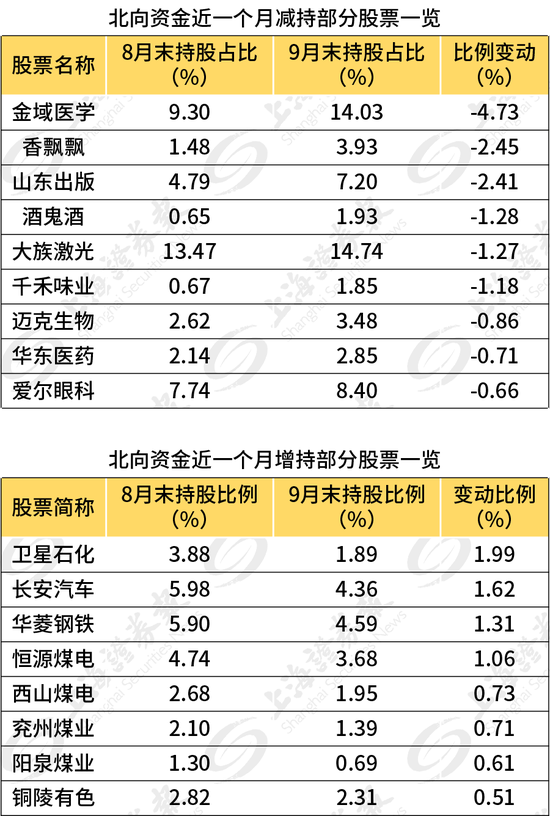

实际上,数据显示,近期外资抛售的股票主要集中在估值偏高的行业,但同时买入了不少顺周期相关的化工、汽车、机械设备等行业。

方正策略报告表示,7月中旬以来外资持续流出,核心原因在于估值偏高以及全球股票市场波动率的上升。一方面,万得全A、创业板、沪深300、上证50估值分位均超过75%,行业中消费、成长估值分位普遍偏高,部分行业如休闲服务、食品饮料、医药生物、计算机在历史极值附近;另一方面,9月以来全球股票市场波动率抬升,VIX恐慌指数重新开始上行。

方正策略进一步分析称,以7月中旬为分水岭,外资今年以来的配置思路发生了明显的转变。7月中旬以来外资大幅流出超过800亿元,流出的行业主要是集中在估值偏高的行业,从流入的行业来看,低估值顺周期相关的化工、汽车、机械设备等行业流入居前。反观年初至7月中旬这一外资大幅流入的时间段,外资大幅流入超过1800亿元,流入的行业主要是医药生物、电子、电气设备这些受益于疫情或成长属性较为明显的行业。

对于今年四季度的投资思路,施罗德投资管理(上海)有限公司多元资产基金经理周匀认为,相较于一些受益于流动性的板块,低估值板块有望获得更好的收益。因此,他对于A股的配置将相对均衡,不会过于集中在较热门的板块上。

编辑:吴晓婧

看清楚,近期究竟谁在减仓?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。