原标题:收入来源单一,主营产品销售额连降!赛克赛斯冲刺IPO有多难?

近年来,赛克赛斯营业收入呈上升趋势,但增速并不高。而其净利润增速高于营收增速,不过却呈下滑态势

《投资时报》研究员 从南

随着国民对医疗质量提出更高要求,医疗器械行业近年处于快速发展期,亦有越来越多的公司欲向资本市场发起冲击。近日,主要从事医疗器械研发、生产和销售业务的赛克赛斯生物科技股份有限公司(下称赛克赛斯)正式向上海证券交易所递交IPO招股书。

《投资时报》研究员注意到,赛克赛斯成立于2003年,专注于生物材料领域医疗器械产品的研发、生产。此次IPO,赛克赛斯拟公开发行股份数量为5000万股,占本次发行后总股本的比例为12.50%,拟募集资金不超过3.05亿元,将在扣除发行费用后用于生物医药生产研发基地二期项目。

据招股书显示,2017年至2019年(下称报告期),赛克赛斯营业收入分别为3.57亿元、3.59亿元以及3.78亿元。尽管2019年营业收入上涨明显,但其主营业务产品医用羧甲基壳聚糖手术防粘连液(下称赛必妥)销售金额却连续三年下跌。此外,收入来源过于单一也有可能对该公司未来发展造成不利影响,赛克赛斯的持续盈利能力仍需验证。

主要产品销售金额连续下降

报告期内,赛克赛斯营业收入分别为3.57亿元、3.59亿元以及3.78亿元,2018年及2019年增速为0.6%及5.3%,净利润分别实现0.66亿元、1.13亿元及1.3亿元,2018年及2019年增速达71.2%及15%。

可以看到,近年来赛克赛斯营业收入呈上升趋势,但增速并不高。而该公司净利润增速高于营收增速,不过整体增长却呈下滑趋势。

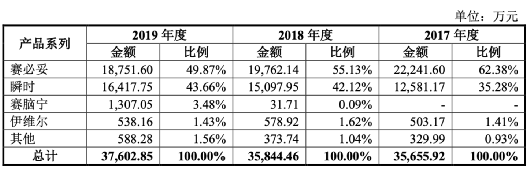

从主营业务来看,赛必妥及复合微孔多聚糖止血粉(下称瞬时)两款产品为该公司主要收入来源。报告期内,两款产品占主营业务收入的比例均超过90%。与国际及国内植介入生物材料医疗器械的龙头厂商相比,赛克赛斯的主营业务收入来源仍较为单一。

分析人士认为,若未来前述两款产品需求骤减,或该公司介入栓塞及医用封合类生物材料产品的市场开拓进展缓慢,可能会对其盈利能力造成不利影响。

此外,《投资时报》研究员注意到,报告期内,赛克赛斯的赛必妥单位售价分别为136.64元/支、129.74元/支和120.77元/支,下降幅度较大,这也造成该产品报告期内销售金额连续走低。

报告期内,赛必妥销售金额分别为2.22亿元、1.98亿元以及1.88亿元,呈连续下降趋势。尽管瞬时的销售金额近三年都维持着上升水平,但面对着强大的市场竞争和产品单位成本及售价的波动,很难保证该产品未来也一定会保持着目前的市场竞争力。

查阅招股书《投资时报》研究员注意到,报告期内,赛克赛斯应收账款余额分别为1.29亿元、1.14亿元以及9486万元,占营业收入的比例分别为36.18%、31.91%以及25.08%。2019年,赛克赛斯应收账款余额前五大客户的金额占比合计35.99%,应收账款相对集中。

随着公司业务规模的扩大和“两票制”的逐步推广实施,账期较长的直销模式收入占比将逐步提升,赛克赛斯的应收账款可能会进一步增加。如果赛克赛斯的客户经营情况发生重大不利变化,出现支付困难的情况,该公司可能面临应收账款不能及时收回的风险,从而对未来业绩造成不利影响。

赛克赛斯主营业务收入分产品类别销售情况

数据来源:赛克赛斯招股书

销售费用率超行业均值

据招股书披露,报告期内,赛克赛斯的研发费用占营业收入比例为分别为5.46%、5.76%和5.37%,而同行业公司均值分别为9.55%、8.71%以及10.31%。可见赛克赛斯研发费用率明显低于同行业可比上市公司。

与之形成对比的是赛克赛斯的销售费用。报告期内,该公司销售费用率分别为41.12%、41.73%以及41.25%,同行业可比上市公司的销售费用率平均值32.28%、31.94%、34.46%相比,赛克赛斯的销售费用率远高于同行业平均水平。

分析人士认为,销售费用率过高,从某种程度上增加了该公司未来的盈利难度,或使其面临更大的盈利下降风险。

同时,报告期内赛克赛斯经销模式收入占主营业务收入的比重分别的46.14%、52.04%以及51.84%,占比有走高趋势,但经销模式的毛利率不及直销模式。数据显示,赛克赛斯直销模式毛利率可以达到96%以上,经销模式的毛利率则集中在85%左右。

而在经销模式下,该公司需要选取具有一定业务资源的公司开展经销合作,经销商的选择可能会在一定程度上影响到赛克赛斯未来的发展。若某一地区的经销商无法继续合作,赛克赛斯的市场份额可能会因此而缩减,进而影响到其整体盈利能力。