近日,港交所再添一名“漏夜赶考生”。

据智通财经了解,专注于铝合金汽轮制造及销售的步阳国际控股有限公司于9月30日向港交所递交上市申请,中泰国际为其独家保荐人。另外,其目前并没有透露募资金额相关消息,而募资用途则主要是用于扩大产能以及计划在收购的潜在地块上建设额外生产设施及其他辅助设施,以配合扩大产能之举。

纵观其财务数据来看,步阳国际控股的收益呈逐年增长的趋势,2017年至2019年收益复合年增长率超22%,算得上成长性喜人。不过细究之下,市场占有率仅有1%、主营业务依赖海外市场的它真的能书写好一个“小而美”故事吗?

市场占有率仅1%,但盈利能力较强悍

据招股书显示,步阳国际控股是一家专注于售后市场的铝合金汽轮制造商,主要向全球各种客户制造及销售各种铝合金汽轮。其营运附属公司步阳汽轮于2007年成立,截至2020年6月30日,最大设计年产能为1.2百万只铝合金汽轮。

其产品主要按尺寸分类,可分为小号铝合金汽轮(用于微型和小型汽车)、中号铝合金汽轮(用于中型和大型汽车及运动型多功能汽车)、大号铝合金汽轮(用于定制的全尺寸SUV及皮卡车)。其中,中号铝合金汽轮所获得收益占总收益的比例较大,长期维持在60%以上,而小号和大号铝合金汽轮收益占比则比较小,长期在25%和10%附近徘徊。

从市场占有率来看,步阳国际控股在国内的市场占有率并不算高,甚至于可以用“较为逊色”来形容。据弗若斯特沙利文数据显示,按2019年铝合金汽轮出口价值计,该公司占中国铝合金汽轮市场仅1%的市场份额,排在十名之外。

不过,虽然市场占有率不高,但步阳国际控股整体经营状况还是呈稳健增长的趋势。

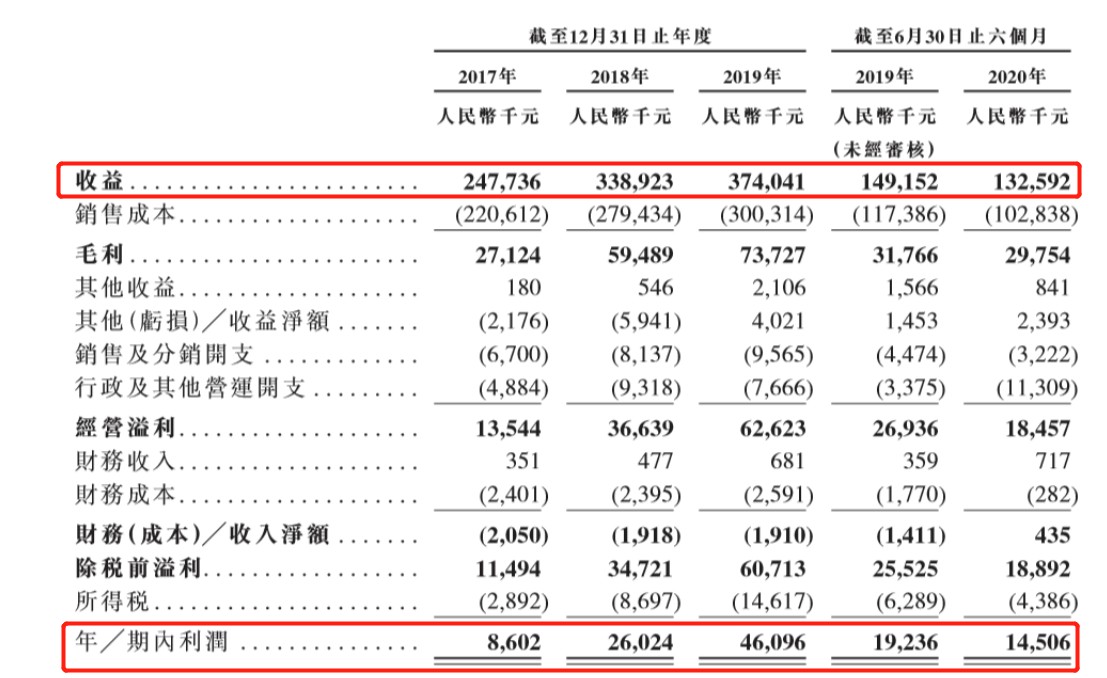

收益方面,自2017年至2019年,该公司经营业绩均录得快速增长,收益由截至2017年的24.8医院增至2019年的37.4亿元,复合年增长率为约22.9%。截至2020年上半年,受公告卫生事件的影响,收益才较去年同期下降11.1%至13.3亿元。

利润方面,2017年至2019年,步阳国际控股期内利润分别8.6百万元、26百万元、46.1百万元,复合年增长率约为131.5%。同样受公告卫生事件影响,其2020年上半年期内利润有所下降,较去年同期下降24%至14.5百万元。

(数据来源:步阳国际控股招股书)

(数据来源:步阳国际控股招股书)而值得一提的是,该公司的盈利能力也较为强悍。2017年至2019年,其毛利率逐年攀升,分别为10.9%、17.6%、19.7%,即便是受公共卫生事件的影响,其今年上半年的毛利率仍维持增长的态势,较去年同期提升1.1pct至22.4%。同时,净利率亦稳步提升,2017年至2019年分别为3.5%、7.7%、13.5%,而今年上半年的净利率则同比提升3.9pct至16.8%。

除此之外,资产负债结构方面,截至2020年6月30日,其流动资产为249.2百万元,流动负债为146.5百万元,流动资产净额为102.7百万元,整体来看并无营运资金压力,资产负债结构较为健康。而现金流也较为充裕,截至今年上半年,其期末现金及现金等价物同比增长46%至130.8百万元。

基于上可知,撇开市场占有率较低这一因素来看,步阳国际控股整体的经营状况还是较为亮眼的。

三大风险隐而待发,能够“小而美”吗?

但瑜不掩瑕,业绩增长亮眼的背后,步阳国际控股所面临的挑战也十分明显,这主要体现在以下几个方面:

其一,受疲弱的汽车行业周期影响,“一损即损”效应如达摩克利斯之剑悬于其头顶之上。具体而言,近期中国经济整体放缓以及政府政策的不利变动导致汽车生产及销售大幅削减——据弗若斯特利文资料显示,中国汽车生产由2018年的27.8百万辆跌至2019年的25.7百万辆,而汽车生产及销售的削减也将影响到铝合金汽轮的销售。

对此,该公司在招股书中指出,受汽车生产及销售大幅削减影响,同期国内的铝合金汽轮销量由2018年的212.3百万只跌至2019年的194.3百万只。倘有关放缓状况持续发生,其可能会对该公司的业务、财务状况及经营业绩造成重大不利影响。

其二,过渡依赖海外市场,其销售额预计将受到一定的冲击。据招股书显示,截至2020年6月30日,步阳国际控股在国内外所录得收益分别为45.6百万元、87.0百万元,分别占总收益的34.4%、65.6%,可见其海外市场收益贡献率是远大于国内市场的收益贡献率。此外,期内其国内市场则拥有123名客户,在海外市场则拥有73名客户。

一般而言,过渡依赖单一地区的客户并不算好的现象,更遑论是过渡依赖于海外市场的客户了。

其三,就该公司的贸易及其他应收客户款项的可收回性而言,其承受着较大的信贷风险。具体来看,步阳国际控股在招股书中指出,其向一些最大的中国和海外客户授予不超过90天的信贷期,目前该公司可能面临着无法准时收到产品付款的风险。

从2017年到2020年6月30日,平均贸易及其他应收款项周转天数分别约为64.9天、51.3天、47.0天及59.9天。同时,期内该公司的贸易及其他应收款项分别约为48.2百万元、54.3百万元、47.6百万元及47.5百万元。在公共卫生事件影响下,其客户财务状况可能会在授予的信贷期内恶化,如果大量客户出于任何原因未能悉数结清其贸易应收款项,该公司预计会遭受减值亏损。另外,该公司许多客户位于海外,这也将增加自有关客户及时收款的难度。

综上所述,不难看出,三大可见风险萦绕之下,步阳国际控股未来发展还具有一定的不确定性因素,而即便增长速度亮眼,但距离真正的“小而美”恐怕还有一段路程。