热点栏目

热点栏目宣武门旺财旺财2019

近日,一篇名为《外卖骑手,困在系统里》的文章刷屏,文章中一位外卖骑手如此形容自己的职业:“送外卖就是与死神赛跑,和交警较劲,和红灯做朋友。”

那么外卖骑手们就真的不能慢一点吗?答案可能有点残酷。

美团、王兴以及外卖骑手们可能很难慢不下来了。

01营收增速大幅放缓300倍估值如何消化?

不久之前,在港股上市的美团点评股价一度突破280港元,总市值超1.64万亿港元,位居港股第四位,仅次于阿里巴巴、腾讯和工商银行。

根据美团点评的IPO招股书,联合创始人、董事长兼CEO王兴持股11.4%,王兴的身价超1500亿港元,或登顶“福建首富“,也超过福建老乡、近两年风头正劲的字节跳动CEO张一鸣。

美团点评的市值合理吗?到给大家做一个简单的对比,目前美团点评的市值约阿里巴巴的1/5,比京东集团高出4500亿元,但是净利润只有阿里巴巴的1/75,京东集团的1/6,所以这么来看美团点评确实非常昂贵。

不过市场追逐高美团,给其300倍的市盈率,可能也并不是因为超强的盈利能力,而是高速的增长能力和未来的无限可能。

美团的增长速度有多猛?据wind数据显示,2015年美团营收仅40亿元,2019年年末已经高达975亿元,营收规模增长超过20倍!

当然,这种高速增长是不可持续的,随着体量增长美团点评的增速出现大幅度下滑。2015年至今营业收入分别为,40.22亿元、129.93亿元、339.28亿元、652.27亿元、975.68亿元,同比增长223%、161%、92%和49.58%。今年上半年美团点评受疫情影响,营业收入为414.76亿元,同比下滑0.96%。

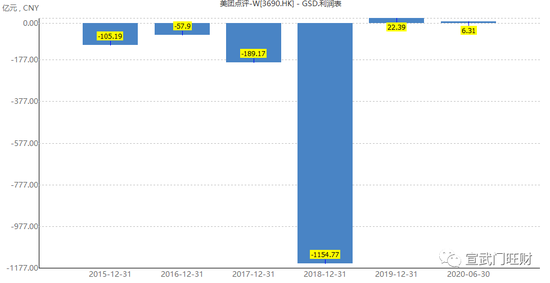

净利润方面,美团点评算是初见曙光,2019年盈利22.39亿元赚到上市以来第一桶金,今年上年再度实现盈利6.31亿元。而此前连续4年均出现大额亏损,分别亏损105.19亿元、-57.9亿元、189.17亿元、1154.77亿元。

美团点评取得盈利其实也并不容易,可以说天时、地利、人和,三方面都占了。

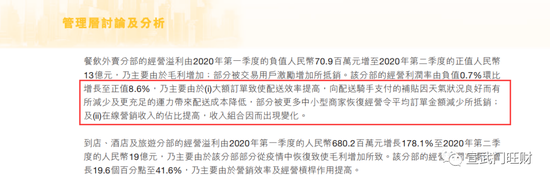

在半年报中美团点评这样写的“大额订单致使配送效率提高,向配送骑手支付的补贴因天气状况良好而有所减少及更充足的运力带来配送成本降低,部分被更多中小型商家恢复经营是实现盈利的主因”。

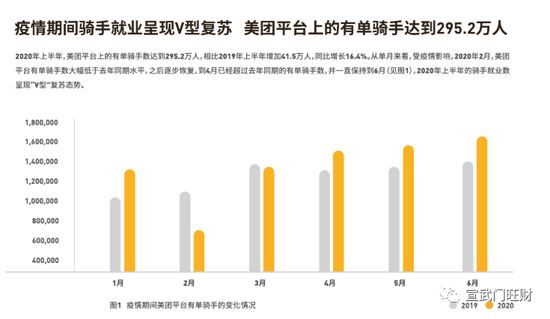

据美团平台发布了《2020年上半年骑手就业报告》。今年上半年,美团有单骑手达到295.2万人,同比增长16.4%;其中29.3%的骑手受疫情影响结束了上一份工作,加入骑手的队伍。

未来随着疫情的结束,这些临时旗手将重新回到各自原有岗位,美团点评的业绩自然也将再度受到考验。

02核心业务营收增长遇瓶颈高佣金无异杀鸡取卵

当然,对于一个飞速扩张的企业来说亏损或是盈利困难并不是问题,问题在于它未来成长空间有多大。

目前美团点评共有3大业务,分别为外卖业务、到店酒旅业务和新业务。到店酒旅业务堪称提款机,毛利率高达90%且营收较为稳定,可以说是美团的“盾”。新业务方向很多,但打车、生鲜、共享单车,每个领域都是无底洞,目前也很难提供什么收入。所以外卖业务是美团点评的核心业务,也是近些年发力最猛的方向。

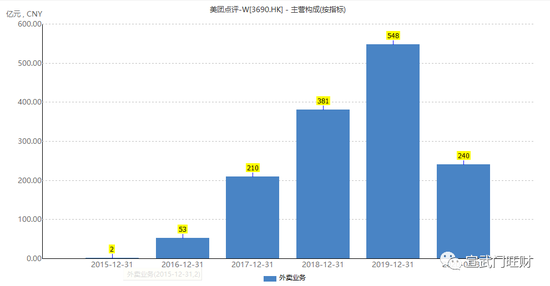

据wind数据显示,外卖业务2015年至今年上半年营业收入分别为2亿元、53亿元、210亿元、381亿元、548亿元和240亿元,收入提升了120倍,营业收入占比也由4.35%提升至目前的56.23%。

美团点评的外卖业务收入主要有两个方式,一个是交易佣金,另一个是广告收入。不过羊毛出在羊身上,两个方式其实都是服务商户从而赚取收益。

首先我们来看交易佣金。想取得更多交易佣金收入取决于同样有两大方面。一个是简单粗暴的提高佣金比例,另一个是提高交易次数。但是美团集团在两个方面都已经面临瓶颈。

从2018年开始,美团点评已经多次调升商户佣金,从最早的15%调高至20%,又调至目前的22%。

从财务数据的反馈来看,提高交易佣金的效果立竿见影,外卖业务毛利率迅速提升。2017年-2019年该业务的毛利率分比为8.08%、13.81%和18.66%,成为美团的盈利反转的关键因素。

但是未来提升空间还有多少?业内人士分析,中小餐馆的净利率普遍在10-20%之间。从商户的反馈来看继续提高无异于杀鸡取卵。

另外,美团点评对饿了么虽然取得短暂胜利,为防止其卷土重来自然也不能肆意妄为,持续高佣金很可能将商户推到对手平台。

继续提高佣金这条路既然走不通,那么提高交易次数呢?很可惜,这一条路同样不太好走。美团点评近些年一方面用大笔的销售费用购买流量,另一方面也在不断开探索新业务模式提升交易频率。

因此我们看到,截至半年报美团点评最新交易用户已经高达4.57亿人,而根据《2018中国统计年鉴》数据,中国城镇人口约8亿,其中15-64岁的人口比例约为70%,这部分人群是美团点评的主要使用者,总用户量上限约为5.6亿,这也就意味着美团点评用户已经接近服务总人口的上限。

商户端,二季度美团商户数为630万,同比增长6.8%。从增长曲线来看,增速下滑同样趋势非常明显,这也就意味可供开发的商户资源同样面临枯竭。

新业务方面,美团点评近些年试图不断扩展新业务,通过集合本来散落在不同业务中的中低频需求,来形成对平台的高频需求,以此来搭建美团这个超级平台。例如增加非本地服务的场景(工具化场景、金融场景),继续融合开发新业务(充电宝、买菜),继续做大现有规模。

从半年报的反馈来看,多项新业务开展并不如意。尽管营业收入实现增长,但是亏损也在同步放大。

当然,摆在美团点评前面更大的问题在于,这些新业务其实并不“新”,每个领域都已经有一家巨头已经抢占市场,且每个领域都需要巨额资金投入。

如生鲜配送,美团买菜需要直接面对盒马、永辉、每日优鲜等巨头的夹击,想跟它们分一杯羹恐怕并非易事。

在打车领域,美团点评仍在部分城市慢慢摸索,行业巨头滴滴目前还没有达到“温饱线”,所以前路有多坎坷可想而知。

说完交易佣金,我们再来说说广告收入。对于这项业务,美团点评近些年可以说非常得意了。

在2019年,美团点评的在线营销服务收入达到了158.4亿,较2018年的94亿元增长了68.7%,正式迈入了广告营收百亿门槛。从目前的营收来看,维持2019年的规模预估问题应该不大。

目前美团点评的主要推广方式为搜索展位、推荐展位、推送展位和联盟展位,付费模式主要按照有效点击付费。

搜索展位即店铺在搜索排名中得到前排优先展示,提升曝光量,尤其对于没有门店的酒店式公寓或小单体酒店来说,搜索展示位可以让更多用户发现门店;推荐展位就是根据用户的浏览店铺而推荐的相似店铺,其中大多数模式都能在美团和点评双平台上推广;推送展位即在移动端发送的推送广告,使用户在APP外也能浏览到。

对于这样的玩法大家应该不会陌生,百度是这样的玩的,淘宝也是这样玩的,不过正如上文所说羊毛出在羊身上,很多中小商户在佣金上已是不堪重负,在广告的投放上恐怕也就很难有所作为。

03骑手消失的何止2分钟 收入或大幅缩水

既然核心业务营业收入增长趋缓,从存量业务着手降低成本自然也就成为必选项了。美团点评这两年能够实现扭亏为盈,其实也正是在这方面着手。

美团点评在2019年年报中写到“外卖盈利的改善,一方面归功于配送成本的下降,2019年美团1P模式下每单配送成本约下降了0.30元;订单密度提升推动骑手配送效率的提升,从而带动配送成本的下降”。

在今年半年报中写到“大额订单致使配送效率提高,向配送骑手支付的补贴因天气状况良好而有所减少及更充足的运力带来配送成本降低”。

大家应该注意到连续提到“配送效率”,翻译一下可能就是增加骑手运输强度和减少补贴。也正是这四个字或许促成《外卖骑手,困在系统里》文中所提到的“消失的2分钟”。

“又有两分钟从系统里消失了……‘2公里,30分钟内送达’——他在北京跑外卖两年,此前,相同距离最短的配送时间是32分钟,但从那一天起,那两分钟不见了”。

此外,骑手们除了配速时间消失了2分钟,可能还面临收入也缩水。据相关数据显示2020年上半年,美团点评有单骑手达到295.2万人,上半年新增有单骑手138.6万人。美团点评销售成本为161亿元,仅比2019年第二季度的148亿元增长9.4%至,还明确提出金额增加主要由于餐饮外卖骑手成本增加人民币7.27亿元。

近乎翻倍的骑手人数和9.4%骑手新增成本,显然上半年骑手们的平均薪资有不小幅度的下滑。

那么上半年骑手们的薪资到底是什么水平呢?据招聘广告描述,美团骑手在时间相对自由的环境下,可以轻松赚15000元。这则广告相当鸡贼,并没写明是周薪、月薪还是年薪。

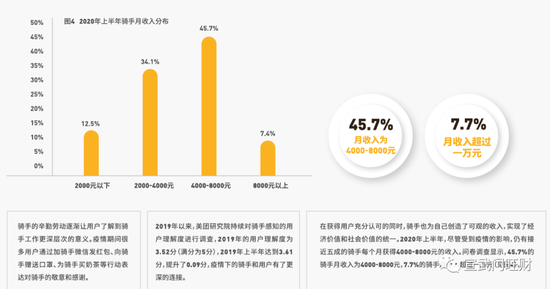

不过美团平台发布的《2020年上半年骑手就业报告》说了实话。据显示上半年,45.7%的骑手月收入为4000-8000元,7.7%的骑手月收入超过一万元。

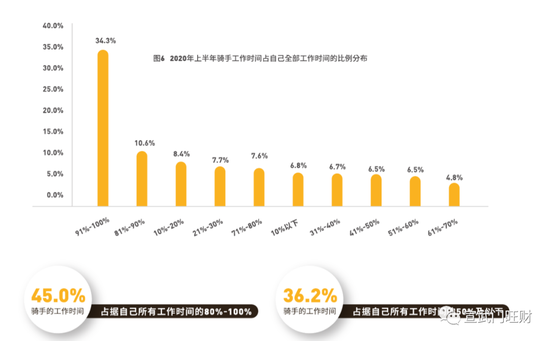

在工作时间方面,有45%的骑手占据了自己所有工作时间的80%至90%,换而言之就是全职工作。

所以,其招聘广告描述的在时间相对自由的环境下,可以轻松赚15000元,这恐怕只是笑谈罢了。

近期,美团点评对《外卖骑手,困在系统里》做出回应,称将会给骑手留出8分钟弹性时间,增强配送安全技术团队,重点研究技术和算法如何保障安全。

但是如上文所说,在历经2年提升“配送效率”才加快2分钟,才实行公司盈利,而一下子又要让出8分钟,结果怎样可以想象。

在核心业务营收遭遇天花板,盈利空间有限的情况下,慢下来显然美团难以承受。

一位美团员工曾对媒体说“兴哥走路都带着风”,他曾多次与王兴在洗手间相遇,几乎每次都看到他风风火火地洗完手,跑着去了会议室。

美团很难慢下来,王兴也很慢下来,外卖骑手们自然就更难慢下来了。