在“粮油巨头”、“粮油巨无霸”之称的背后,益海嘉里营收与净利润呈现出了巨大的反差,营收千亿但净利润仅50多亿元,而且负债率却随着营收的增长逐步攀升。难道在中国包装食用油市场走过高速发展期,步入发展阶段后,益海嘉里增速疲软也是无法回避的问题?

如果有一家企业,2019年营业收入达1707.43亿元,你是否会觉得这是当之无愧的巨无霸?而我们耳熟能详的益海嘉里金龙鱼就是其中一个,因益海嘉里2019年营业收入规模超过1700亿规模,与早已上市的伊利股份(600887.SH)和贵州茅台(600519.SH)2019年的营收总和旗鼓相当,被市场称为“粮油巨头”。

2020年8月6日,深交所创业板第13次上市委员会审议会议,通过了益海嘉里金龙鱼的首发申请,拟在创业板上市。值得注意的是,益海嘉里新更新招股说明书中显示,预计募集资金为138.7亿元,在同批报送企业中排名第一。

不过,在“粮油巨头”、“粮油巨无霸”之称的背后,益海嘉里营收与净利润呈现出了巨大的反差,营收千亿但净利润仅50多亿元,而且负债率却随着营收的增长逐步攀升。难道在中国包装食用油市场走过高速发展期,步入发展阶段后,益海嘉里增速疲软也是无法回避的问题?

01 巨无霸增长受限 负债攀升

如果从营收以及市场占有率来看,鳌头财经认为,益海嘉里可以说是当之无愧的中国粮油巨头。

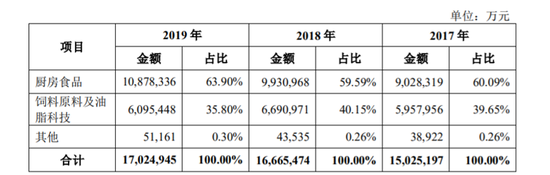

资料显示,益海嘉里主要产品包括厨房食品、饲料原料及油脂科技产品。其中,不乏我们耳熟能详的金龙鱼、欧丽薇兰、胡姬花等。

招股说明书显示,2019年,益海嘉里厨房食品销售收入达1087.83亿元,占总营收的63.90%,而饲料原料及油脂科技销售收入为609.54亿元,占比35.80%。

其中,厨房食品的零售产品主要包括小包装食用油、大米、面粉、挂面、调味品等。

招股说明书引用了尼尔森数据,2019年,益海嘉里在中国小包装食用植物油行业的销售份额为38.4%,在包装米现代渠道市场份额为18.4%,在包装面粉现代渠道市场销售份额26.7%,均领先于竞争对手。

但值得注意的是,其中,益海嘉里在中国小包装食用植物油行业的份额由2017年的39.5%微降至2019年的38.4%;在包装面粉现代渠道市场的份额由2017年的29.1%下降至2019年的26.7%。

此外,益海嘉里千亿营收的背后,是与之相比微薄的净利润以及相对行业较高的负债率。

招股书显示,2017年、2018年及2019年,公司营业收入分别为1507.66 亿元、1,670.74亿元和 1707.43 亿元,实现净利润分别为 52.84 亿元、55.17亿元和55.64亿元。与之相对应的营收增长率分别为12.94%、10.82%和 2.20%;毛利率分别为8.42%、10.21%和 11.40%。

摆在益海嘉里面前的一个问题是:在公司毛利率小幅上升的同时,营业收入增长放缓。

来源于中信证券研究部

市场的趋于饱和,在一定程度上遏制了益海嘉里的营收增长。此外,由于是民生产品,产品的提价也受到了限制。

目前来看,益海嘉里的天花板较为明显。

此外,随着益海嘉里营收增长,其公司负债率也在极速攀升。益海嘉里招股书显示,总体负债规模从2017年的794亿元增长到2019年的1022亿元。

招股书显示,益海嘉里负债规模中,占比最大、上升最快的是短期借款。公司短期借款从2017年的547亿元上升到2019年的734亿元,增长34%。

对于营收增速放缓,以及毛利率较低的情况,公司是否有采取相关策略开发毛利率更高的产品?成果如何?鳌头财经就此咨询益海嘉里,截至发稿,暂未获得回复。

02关联交易引起关注

虽然2019年末,证监会回复了益海嘉里一份包括62个问题的反馈意见。最近,公司又一次更新招股说明书。

9月4日,益海嘉里更新了《发行注册环节反馈意见落实函的回复》。

其中,就关联方交易,以及经营业绩较上年同期增长较大等情形做出了具体的回复。

而这两点,也正是益海嘉里的在市场上备受关注的两个点。

关联交易,是发审委的关注重点之一。此前,在证监会反馈意见函中,也有多项问题需要益海嘉里补充资料。

益海嘉里关联方交易涉及采购、运输等多个环节,其中关联方采购占比较大。2017 年、2018 年和 2019年,公司关联采购金额分别为人民币 250.85 亿元、217.24 亿元和 252.06 亿元,占各期营业成本总额的比例分别为 18.17%、14.48%和 16.66%。

对此,益海嘉里回复称,报告期内公司按相关内控制度有效执行采购工作,关联方采购价格参考市场价格确定,定价方式透明,价格公允。

此外,2020年1-6月,益海嘉里实现营收为869.73亿元,较上年同期增长10.53%,实现归属于母公司股东的净利润30.08亿元,较上年同期增长 88.35%。

与之对比鲜明的是,2019年,益海嘉里营业收入增长率仅为2.20%。对此,益海嘉里回复称公司 2020 年上半年业绩大幅增长主要由于公司主营业务发展趋势良好,主营业务收入及毛利大幅增长。

这其中,主要是受到疫情的影响,面向家庭销售的小包装产品的销量增加,以及猪瘟影响逐渐减弱后,豆粕销售业务的收入增长。

然而,餐饮业已经逐步恢复,小包装产品销量的增长是否可持续,还是一个问题。鳌头财经就此咨询益海嘉里,截至发稿,暂未获得回复。

03 上市或为解“身份难题”

益海嘉里的名字中,包含了“嘉里”和“益海”两个故事,其中嘉里一系的创始人郭鹤年与益海一系的创始人郭孔丰为叔侄关系。

1991年,第一瓶金龙鱼小包装食用油的面世,以逢年过节“发福利”为切口,就此打开了一个新的市场。

这是当时郭孔丰作为嘉里集团的代表,与中粮全资子公司鹏利公司合资建立南海油脂后推出的小包装食用油。

2006年,益海嘉里通过合并成立,母公司丰益国际也在新加坡证券交易所上市。

但由于是外资的关系,对企业的经营产生了影响。

2008年,国家发改委出台《促进大豆加工业健康发展的指导意见》,提出要大力扶持民族大豆加工企业,并对油脂加工企业外商投资进行限制。

此后,《关于做好2009年油菜籽收购工作的通知》中,首次规定企业可以参与托市收购,益海嘉里并不在名单中。

那一年,丰益国际计划分拆中国业务的30%在香港上市以谋求增长,但最终搁置了下来。

而这一等,就是十年。

2017年1月,国务院印发《关于扩大对外开放积极利用外资若干措施的通知》,明确取消油脂加工外资准入限制。

正是在这一年5月,丰益国际集团对外宣布要对中国业务进行重组,再次推动中国业务板块分拆上市。

十年虽不算短,但对于变革中的益海嘉里在盈利能力和负债现状已经发生了新的变化,面对益海嘉里业务增速放缓和负债高速发展的现状,益海嘉里此时选择上市,或许更多的不单单是为了业务更顺利进展。对此,鳌头财经将持续关注。