原标题:流感人数大幅减少 东阳光药核心产品独木难支

记者 金喆

一场前期症状与流感高度相似的新冠肺炎疫情,把“流感之王”东阳光药(01558,HK)逼上业绩困局。7月下旬,东阳光药发布盈利预警:因为核心产品“可威”上半年销售下滑,初步估算集团半年度的股东应占溢利将同比减少约35%~45%。

东阳光药发布公告后,交银国际将公司评级从“买入”降为“中性”,目标价从18港元降至14.7港元。今年以来东阳光药的股价持续走低,前7个月市值缩水约五成。

《每日经济新闻》记者研究发现,可威是支撑东阳光药股价的绝对引擎,疫情期间,全国流感患病人数大幅下降,可威独木难支。其他被东阳光药列为“核心产品”的4种药物收入贡献度低,在研项目里也没有短期内能业绩爆发式增长的重磅品种。

陷入业绩增长困局的东阳光药何去何从?《每日经济新闻》记者试图采访上市公司了解更多情况,但多次拨打公开电话,一直无人接听。

“可威”今年难续威风

奥司他韦是治疗流感的标准药物,由罗氏研发,可威是东阳光药仿制药奥司他韦的商品名。每年冬、春的流感高发季,是可威的销售旺季,2017和2018年流感盛行期间,奥司他韦断货时常见诸媒体报道。

过去几年,可威是东阳光药业绩和股价的支柱。2017~2019年,可威颗粒和胶囊的销售收入从14亿元增长到59亿元,对应的占上市公司总营收比重也从87.49%提升到95.41%。而在今年初以前,东阳光药上市4年以来股价翻了4倍多。

但是,今年的情况因新冠病毒变得不寻常。根据国家卫健委官网发布的《全国法定传染病报告》,2020年3~6月,全国流行性感冒发病数分别为21696例、15396例、16974例和15640例,而在2019年同期的数量分别为358757例、299939例、197729例和141202例。对比可知,2020年3~6月全国流行性感冒发病人数只有2019年同期的6.99%。

流感发病人数骤减,东阳光药作为国内奥司他韦份额最大的企业首当其冲。作为抗病毒明星药物的可威,又为何会在新冠肺炎疫情暴发后遭遇销售滑铁卢?

《每日经济新闻》记者注意到,新冠疫情治疗初期,奥司他韦曾被列入诊疗方案推荐化学药品信息一览表,但在后期国家卫健委编写的标准诊疗方案版本中,未见奥司他韦的身影。首都医科大学附属北京天坛医院陈鑫伟撰文解释称,本次新冠病毒没有神经氨酸酶,奥司他韦对它无效。

东阳光药也在公告中解释,由于在2020年上半年,受新冠肺炎疫情影响,中国国内人口流动性降低,医院的诊疗活动数量、处方量及药品销量也随之下降。集团核心产品可威为主要于等级医院销售的处方药,其销售量亦受新冠肺炎疫情影响而下降。

对于东阳光药的盈利“警报”,交银国际发布研报表示“低于预期”,并指出可威竞争格局严峻,罗氏创新流感药Xofluza上市及原研药专利到期构成威胁,预计2020/21/22年可威销售额同比变动-28%/12%/14%,产品单一化隐忧持续。同时,交银国际调低对东阳光药的盈利预测,评级从买入降为中性,目标价从18.00港元降至14.70港元。

盈利预警公告发布后,东阳光药股价触及一年以来的最低点。年初至今,则已几近腰斩。截至8月6日收盘,东阳光药股价报收11.48港元,跌幅3.04%。

可威面临夹击,产品青黄不接

东阳光药在2015年登陆港交所,凭借流感药物可威获得市场追捧,疫情下可威独木难支,其他产品销量跟不上,东阳光药的短板就暴露出来了。

《每日经济新闻》记者注意到,截至2019年底,东阳光药纳入《国家基本药物目录(2018年版)》的药品有12个品种,纳入《医保目录》的有17个。但除了可威以外,其他被东阳光药列为核心品种的药品收入规模都不大,合计占总营收的比重不到10%,部分品种还出现销售下滑的情况。

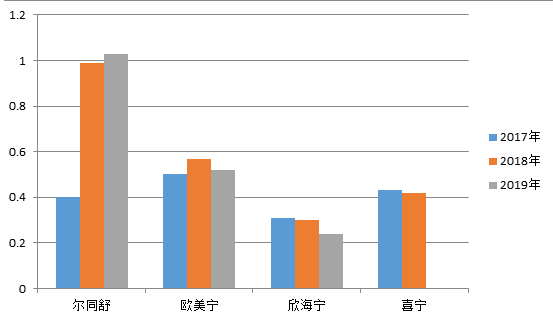

2017~2019年,东阳光药在年报中披露了尔同舒、欧美宁及琳罗星三种药品的收入。如下图所示,尔同舒和欧美宁过去两年收入几乎原地踏步,欣海宁则在2019年出现收入下滑(如下图)。

单位:亿元 制图/金喆

单位:亿元 制图/金喆从上图可知,东阳光药的现有产品里,最有竞争力的仅剩可威,但另一个不容忽视的情况是,可威也面临激烈的市场竞争。丁香园Insight数据库显示,国内已有罗氏制药、东阳光药、上海中西三维药业有限公司3家企业获得奥司他韦的生产批文,奥司他韦的胶囊、干混悬剂方面各有7家企业递交上市申请,其中还包括进口仿制药,整体看来,可威国内市场霸主地位岌岌可危。

图片来源:网页截图

图片来源:网页截图由此可见,东阳光药也在期待下一个像可威这样竞争力十足的重磅品种。但《每日经济新闻》记者根据丁香园Insight数据库查询了解到,公司31个创新药项目分布在抗感染、抗肿瘤、内分泌和代谢、消化系统、免疫系统、神经系统、血液系统、呼吸系统,还有5个品种暂未确定治疗领域。其中,磷酸依米他韦进度最快,预期在今年下半年获批上市;伏拉瑞韦胶囊正在进行三期临床,甲磺酸莫非囊定胶囊完成二期临床;还有14个品种还未开展临床。除此以外,东阳光药还有45个仿制药和1个改良型新药在研发中。

一位不愿具名的私募基金经理对《每日经济新闻》记者坦言,他对东阳光药的创新药研发思路看不懂。

东阳光药去年曾斥资16.26亿元,收购关联公司名下的27个仿制药的知识产权。彼时,东阳光药相关负责人对《每日经济新闻》记者解释,公司会从三个维度考虑药的价值——首先是这个药过往两年在国内的市场份额;然后是上市以后可以在国内拿到的市场份额;此外还包括上市以后药物的单价。

但《每日经济新闻》记者统计发现,27个仿制药中,5个心血管药物在国内均有超过30个厂家申报,产品已获批准上市的厂家也超过3家;8个抗病毒药物中,一半在国内有超过30个厂家申报;剩下的泌尿系统、内分泌/代谢和神经系统药物也都面临激烈的市场竞争。

今年上半年,东阳光药从广东东阳光药业收购的恩替卡韦片(0.5mg及1mg)、艾司奥美拉坐镁肠溶胶囊(20mg及40mg)、奧氮平口崩片(5mg)和利格列汀片(5mg)相继获批上市,均为竞争相当激烈的品种,即将开展的第三轮药品集中采购也为这些仿制药带来不确定性。而在今年1月的全国药品集中采购中,东阳光药及相关公司的奥美沙坦酯片(片剂20mg*28片,价格17.08元/盒)、福多司坦片(片剂0.2g*20片,价格13.08元/盒)和盐酸莫西沙星片(片剂0.4g*3片,价格6.66元/盒)中标,降价幅度超过70%。

面对近80个庞大的产品研发管线,东阳光药将如何取舍?《每日经济新闻》记者试图采访东阳光药,多次拨打公开电话,始终无人接听。