热点栏目

热点栏目文丨牛钱网

部分数据来源丨一德期货,Mysteel,光大期货,华泰期货

近日铁矿石带领整个黑色系大涨,其中主力合约i2009昨日大涨3.31%,今日继续保持微涨,盘中一度冲高到897元/吨,而这距离900大关已经非常接近了;从历史行情能看到2019年因为淡水河谷溃坝事件,引发了铁矿石的大涨行情,当时的09合约最高点为924.5元/吨;淡水河谷持续了一年的低产量背景下,今年又遇到新冠的影响,产量继续保持低位水平,后续的铁矿还会继续走高吗?会冲破去年的最高点吗?

不惧宏观事件冲击,继续领涨黑色系

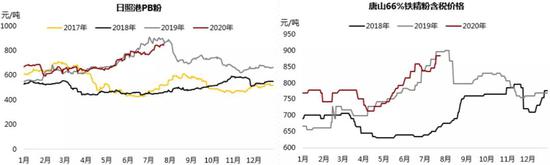

在中美相互关闭领事馆影戏下,黑色高位震荡大幅回调,但随着悲观情绪的消退、股市上涨的提振以及下游需求的恢复,黑色商品重新开启上行走势,其中铁矿期货盘面回到所有均线上方,从上周的下跌回稳,到本周的继续大涨,铁矿交易更多的还是自身的逻辑。现货方面,青岛港 61%金布巴价格 762 元/吨,环比上涨 12 元/吨。全国主要港口成交量周均 149.4 万吨,环比微降,明显高于去年同期。62%普氏指数价格109.55。在当前粉矿不足的矛盾之下,今年投机情绪明显减小,价格更接近市场化行为,主要表现为上涨压力和下跌支撑共存的局面,短期仍看不到价格快速下跌的条件产生。

供应回升依然受阻,供需缺口仍然存在

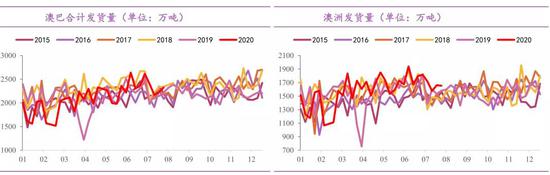

上周全球发货微增,到港下降较多。Mysteel 新口径 19 港铁矿石发运量(7/20-7/26):上周 19 港澳洲巴西铁矿发运总量 2454.3 万吨,环比上期增加 34.3 万吨;澳洲发货总量 1720.2 万吨,环比减少 100.9 万吨;其中澳洲发往中国量 1487.3 万吨,环比减少 158.9 万吨;巴西发货总量 734.1 万吨,环比增加 135.2 万吨。全国 45 港到港总量到港量 2367.1 万吨,环比减少 188.4 万吨;北方六港到港总量为 1286.1 万吨,环比减少 224.1 万吨。据悉,6月至今澳巴发运量均值较1—5月增长接近20%,其中VALE发运的恢复较为明显,1—5月VALE周发运均值仅有407万吨,而6月至今达到565万吨,增长38.8%,并且VALE在半年报中也坚持今年会完成3.1亿—3.3亿吨的目标量。

整体供应来看, 7月份澳洲发运环比减少 614.7 万吨,巴西发运环比减少了 201.1 万吨。受巴西新冠持续恶化的影响,巴西淡水河谷的发货仍然受到影响,铁矿的供应仍然难以赶上往年水平。

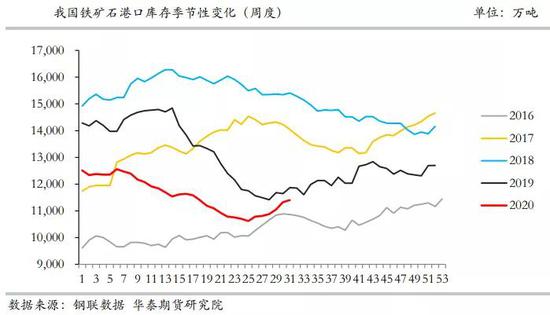

港口库存小幅累库,但依然低于2019年的水平

上周港口库存延续累库趋势,但累库幅度收窄,Mysteel 全国 45 个港口进口铁矿库存为 11402.72,较上周增 77.59;日均疏港量 310.87 增 30.52。值得注意的是盘面交割品粉矿库存降至历史地位,铁矿库存结构化矛盾突出。

钢厂铁水高产量,疏港量居高不下

据钢联数据显示,247 家钢厂高炉开工率 91.15%,环比上周增 0.13%,同比去年同期增 4.43%;高炉炼铁产能利用率 94.50%,环比增 1.43%,同比增 10.44%;钢厂盈利率 94.37%,环比与同比均持平;日均铁水产量51.55 万吨,环比增 3.80 万吨,同比增 27.79 万吨。当前高炉开工高位,日均铁水产量继续创下新高,铁矿的需求支撑较为强劲。

从终端消费来看,今年国内疫情爆发后,节后国内出台了强有力的刺激政策,从4月份开始,财政及货币政策都有明显加码,市场利率的持续下行和地方基建项目的发力,4月份开始的国内复产复工表现极为强劲,黑色系整体库存都出现了快速去化。宏观的乐观预期与产业层面的高去库形成了强有力的共振,在整个二季度,伴随着宽松政策的持续落地,铁矿石去库加速,5月份单月港口库存下降超过600万吨,在宏观与产业出现了有效的同向共振的前提下,价格易涨难跌。

综上来看,巴西仍然遭受新冠的影响,铁矿产量端仍然难以快速恢复,港口库存虽然短期小幅累库,但仍未赶上2019年同期的库存水平,2019年的供需也是紧张的,而铁水产量的居高不下可能是未来最为值得关注的风险点,另外在铁矿石价格接近900元之际,非主流矿及国产矿一开始大量获利,未来在高位长久存在的时间是难以保持的,但供需偏紧的格局暂时又难以缓解,铁矿将继续向上在价格上,寻找平衡的临界点。