炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中国版TLAC(总损失吸收能力)管理框架来了!

央行网站9月30日消息,中国人民银行会同银保监会起草了《全球系统重要性银行总损失吸收能力管理办法(征求意见稿)》(以下简称《办法》),正式向社会公开征求意见。

图片来源:中国人民银行网站

《办法》起草说明表示,《办法》的出台将有利于我国全球系统重要性银行提早制定规划,采取综合措施满足总损失吸收能力要求。长远看,实施总损失吸收能力管理,将进一步完善我国商业银行的风险处置机制,对提高大型商业银行风险抵御能力、强化市场约束、增强金融体系的稳健性具有积极意义,有助于拓展商业银行主动负债品种,提高我国直接融资比重,促进多层次资本市场发展。

什么是总损失吸收能力?

2008年国际金融危机后,防范“大而不能倒”成为反思危机教训、完善金融监管体制的重要内容。为有效解决“大而不能倒”问题,二十国集团(G20)领导人于2015年11月批准了金融稳定理事会(FSB)提交的《全球系统重要性银行总损失吸收能力条款》,正式明确了总损失吸收能力的国际统一标准。

《办法》所称总损失吸收能力,是指全球系统重要性银行进入处置阶段时,可以通过减记或转为普通股等方式吸收损失的资本和债务工具的总和。《办法》适用于在中华人民共和国境内设立的,被金融稳定理事会认定为全球系统重要性银行的商业银行。

截至2019年11月,中国工商银行、中国农业银行、中国银行(维权)、中国建设银行被FSB列入全球系统重要性银行名单。

图片来源:FSB网站

在信息披露方面,《办法》要求,外部总损失吸收能力比率应按季披露。外部总损失吸收能力规模、构成、期限等信息应半年披露一次。

外部总损失吸收能力如何构成?

符合金融监管部门资本监管规定的资本工具在满足下列条件的情况下可计入外部总损失吸收能力:

(一)剩余期限一年以上。

(二)由全球系统重要性银行处置实体直接发行和持有,以及由全球系统重要性银行处置实体的附属公司发行且由第三方持有的核心一级资本,根据金融监管部门的资本监管规定可计入处置实体的并表核心一级资本。

全球系统重要性银行的外部总损失吸收能力非资本债务工具应满足实缴、无担保、不适用破产抵销或净额结算等影响损失吸收能力的机制安排、剩余期限一年以上或永久(无到期日)、工具到期前投资者无权要求提前赎回、必须含有减记或转股的条款等合格标准。

此外,《办法》还明确了外部总损失吸收能力的扣除项,对全球系统重要性银行和非全球系统重要性银行持有其他全球系统重要性银行发行的总损失吸收能力非资本债务工具的资本扣除作出了规定。

外部总损失吸收能力比率包括外部总损失吸收能力风险加权比率和外部总损失吸收能力杠杆比率。为满足金融监管部门的储备资本要求、逆周期资本要求和系统重要性银行附加资本要求等监管要求,计提的核心一级资本工具不能计入外部总损失吸收能力。

《办法》提出,全球系统重要性银行外部总损失吸收能力比率应满足以下要求:

(一)外部总损失吸收能力风险加权比率自2025年1月1日起不得低于16%,自2028年1月1日起不得低于18%。

(二)外部总损失吸收能力杠杆比率自2025年1月1日起不得低于6%,自2028年1月1日起不得低于6.75%。

四大行达标了吗?

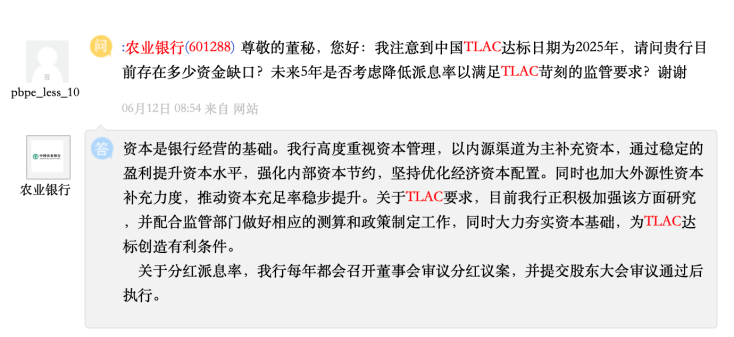

距离中国TLAC达标还有四年左右时间,不少投资者比较关注四大行当前存在多少资金缺口以及是否能够达标的问题。

有投资者日前在上证e互动平台上提问农业银行关于TLAC的问题,农行称,关于TLAC要求,目前农行正积极加强该方面研究,并配合监管部门做好相应的测算和政策制定工作,同时大力夯实资本基础,为TLAC达标创造有利条件。

建行在回答投资者提问时也明确提出将以两方面措施应对TLAC资金缺口问题。一是“坚持内部积累和外部补充并重”的资本补充原则,重视通过利润留存实现资本内生式发展,合理开展外部资本补充;二是采取资本集约化和精细化管理等手段,积极推进资本节约,提升资本使用效率。

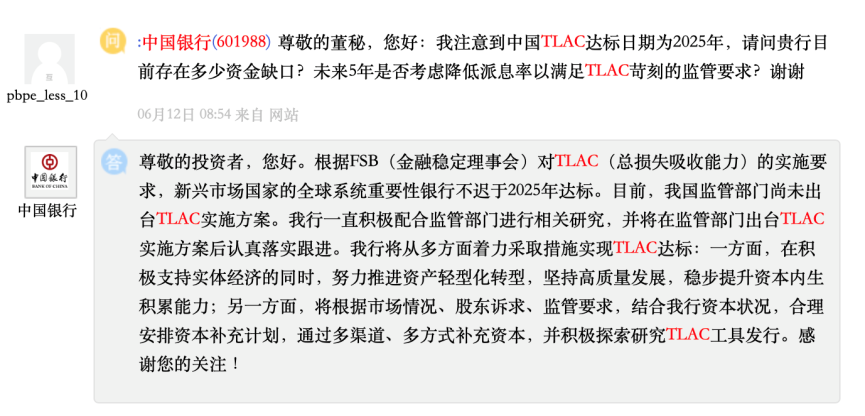

中行明确表示,将根据市场情况、股东诉求、监管要求,结合中行资本状况,合理安排资本补充计划,通过多渠道、多方式补充资本,并积极探索研究TLAC工具发行。

天风证券银行业首席分析师廖志明(金麒麟分析师)表示,2025年我国四大行达到要求的难度不大。目前四大行总体的资本充足率约在15%左右,通过发行一些二级资本债、永续债,包括TLAC债务工具就可以达标。除此之外,需要注意的是,到2025年,国内除了四大行,其他几家大行也有可能会进入到全球系统性重要银行的监管框架,比如邮储银行、交通银行、招商银行。

从估值角度看,廖志明认为,《办法》的核心是纳入的银行要使用更加严格的监管要求,它们的杠杆率和成长性就会有所下降,资本回报率可能也会受到影响。但另一方面看,《办法》也会使得银行的经营更加审慎。

进一步推动资本工具创新

在促进TLAC达标的方式方面,光大证券分析师张旭表示,一是补充《巴塞尔协议Ⅲ》框架内的监管资本。商业银行的TLAC由两部分组成:一部分是《巴塞尔协议Ⅲ》认可的监管资本,另一部分是在监管资本之外但符合要求的TLAC债务工具。很显然,补充《巴塞尔协议Ⅲ》监管资本既可以提高资本充足率,又可以增加TLAC,从而达到“一箭双雕”的效果。

二是探索发行创新型资本工具。除了使用现有工具补充资本外,商业银行还可以通过一些创新型的资本工具补充TLAC。

此前五部门发布的《关于进一步支持商业银行资本工具创新的意见》提出,总结商业银行发行优先股、减记型二级资本债券的实践经验,推动修改有关法律法规,研究完善配套规则,为商业银行发行无固定期限资本债券、转股型二级资本债券、含定期转股条款资本债券和总损失吸收能力债务工具等资本工具创造有利条件。

中国版TLAC规则来了 四大行达标了吗?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。