新浪财经房产|大眼楼管

近日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会。为进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,重点讨论了房地产企业资金监测和融资管理规则。据悉,规则主要以“三条红线”为标准。

而房地产开发作为高杠杆、资本密集型行业,CFO在各房企经营中的重要性不言而喻。在行业增速放缓、融资管理规则趋严的大背景下,CFO需要更好地平衡房企在“规模、财务、盈利”等方面的要素,工作考验也将加大。新浪财经房产在中报数据的基础上对房企主要财务指标进行梳理,考评各房企经营成色,为CFO工作成绩打分。

截止今年上半年的财务数据,华发股份及CFO整体的财务成绩平均分为72.31分,表现相对较差。华发股份现任首席财务官为周优芬,几天前刚刚上任。9月14日,据深交所消息,华发股份免去张葵红原董事、财务总监职务,由现任董事周优芬同志接任财务总监一职,并新委任叶玉宏、黄建斌同志担任公司董事职务。

首先,从有息负债规模及结构来看,截至2020年6月末,华发股份的有息负债规模为1075.49亿元,较2019年同期增长15.59%,其中短期有息负债占比29.95%。截至6月末,公司货币资金为316.98亿元,现金短债比约0.98倍,若是除掉受限制现金,这一比例会更低,触及监管给出的“现金短债比不低于1倍”红线。

而在杠杆率方面, 截至2020年6月末,华发股份的资产负债率为81.03%,剔除预收后的资产负债率为76.83%,净负债率为151%,剔除预收后的资产负债率和净负债率两项指标均触监管红线。同时公司还有78.7亿元永续债计入权益,永续调整后的资产负债率为84%。

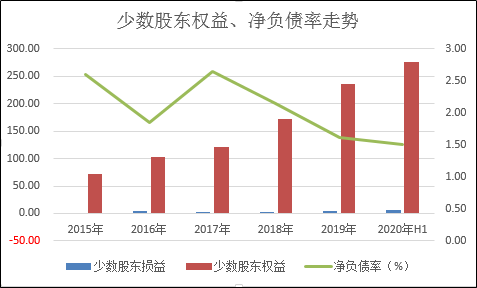

从明股实债等隐性债务来看。对于部分房企通过合作拿地,其背后可能隐含着部分“明股实债”的或有债务情况,可以从少数股权占总股权比重、对合联营企业投资占总资产比重等方面,从侧面定性了解或有债务的大小。并可以通过少数股东损益占比与2年前少数股东权益占比进行比较,通过权益比与收益比的差别,并结合公司集资公司背后金融机构等的进出情况等,可大致判断“明股实债”的可能性大小。

2020年上半年,华发股份的的长期股权投资为86.51亿元,占比总资产仅3.26%。当期公司的少数股东损益为0.31亿元,占净利润的2.07%,若考虑房地产的两年结算周期,需对应到两年前的项目权益比,2018年H1公司的少数股东权益占比为4.44%,与2020年H1的损益占比相差不大。2020年上半年,公司的少数股东权益为276.01亿元,占总权益的54.83%。

Wind数据显示,近两年华发股份少数股东权益持续走高,2020年上半年已超过归母权益,但其损益近年来却变动不大,少数股东权益与损益的变动并不匹配,需警惕隐藏负债的存在。此外,随着少数股东权益的激增,公司的净负债率在降低,这也是房企惯用的“美化”净负债率指标的手法之一。但目前公司的净负债率仍然处于100%以上的较高水平。

截至2020年6月末,wind数据显示,华发股份的加权ROE为9.49%,较2019年上半年的11.1%小幅下降。

最后,从前瞻及拿地的量入为出方面来看,据中金数据,华发股份上半年拿地金额为291亿元,公司公告披露上半年新增200.65万平方米,上半年拿地均价约14502.87元/平方米,占当期销售均价24983元/平方米的58.01%,地价较高,未来或进一步影响公司的盈利水平。Wind数据显示,上半年,华发股份的毛利率由2019年同期的34.97%大幅下滑至24.6%。此外,上半年公司的ROIC仅为1.43%。

附注:房企财务状况、CFO工作成效的相关指标

对于房地产公司的财务状况、CFO的工作成效,可以分别从有息负债的规模及结构、房企杠杆率、或有负债、财务费用及盈利能力、量入为出的土地政策等5个方面分别给予考察和评测。

其中,房地产公司的有息负债的规模增速及结构方面,包含以下二级指标:

有息负债规模增速;

现金短债比;

短债占比。

而在房企杠杆率方面,主要包括以下杠杆指标:

资产负债率;

剔除预收款后的资产负债率;

净负债率;

永续债调整后的资产负债率。

此外,房企还有包括明股实债等隐性债务,需要从以下指标加以定性观察:

少数股东权益占比;

对合联营企业投资/总资产;

少数股东损益占比/2年前少数股东权益占比。

在评测债务规模及杠杆后,债务对于利润表的影响,主要从以下几个方面进行评价:

平均融资成本;

财务费用率;

利息资本化率;

ROE;

从前瞻及拿地的量入为出方面来看公司财务工作的情况,主要可以从以下几个方面来进行比较:

地价/房价;

一二线土储占比;

土储去化周期;

ROIC。

针对以上18个相关财务工作成果的指标进行计算并赋予相应的权重,对各房企CFO的工作成果进行打分,试图为CFO更好地平衡房企在“规模、财务、盈利”等方面的要素提供些许建议。若上述单项指标无公开数据可查,则剔除该指标并对余下指标做权重调整。