可转债炒的太离谱,深交所都看不下去了。

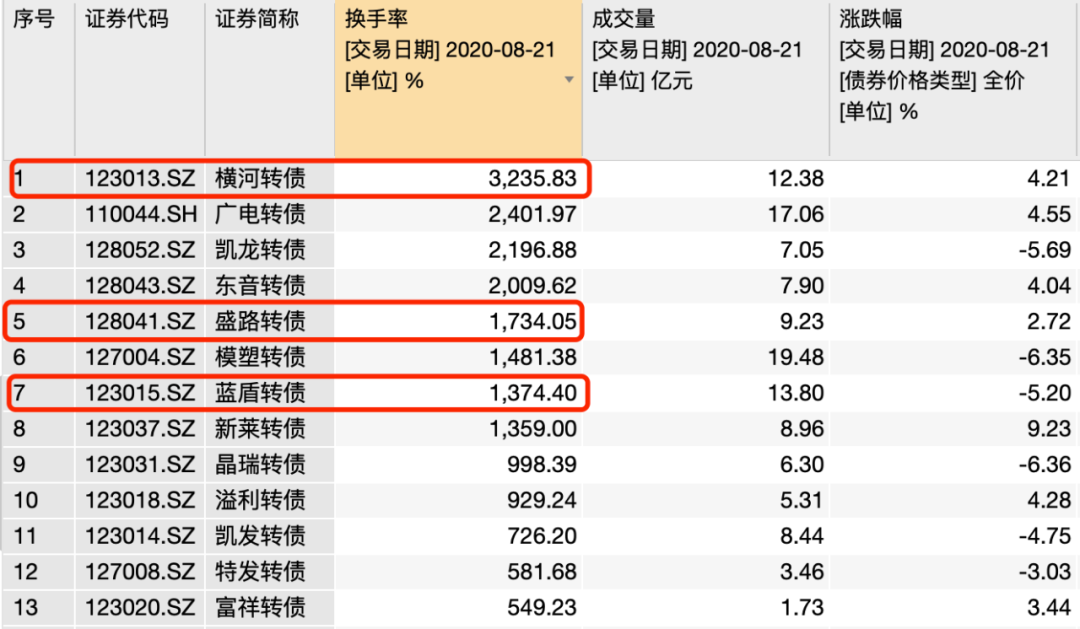

8月21日,深交所在交易监管动态中表示,本周(8月17日至8月21日)对近期换手率异常的“横河转债”、“盛路转债”和“蓝盾转债”持续进行重点监控,并及时采取监管措施。据Wind数据,8月21日当天这三只可转债的换手率均超过1000%,其中横河转债换手率更是高达3235.83%!

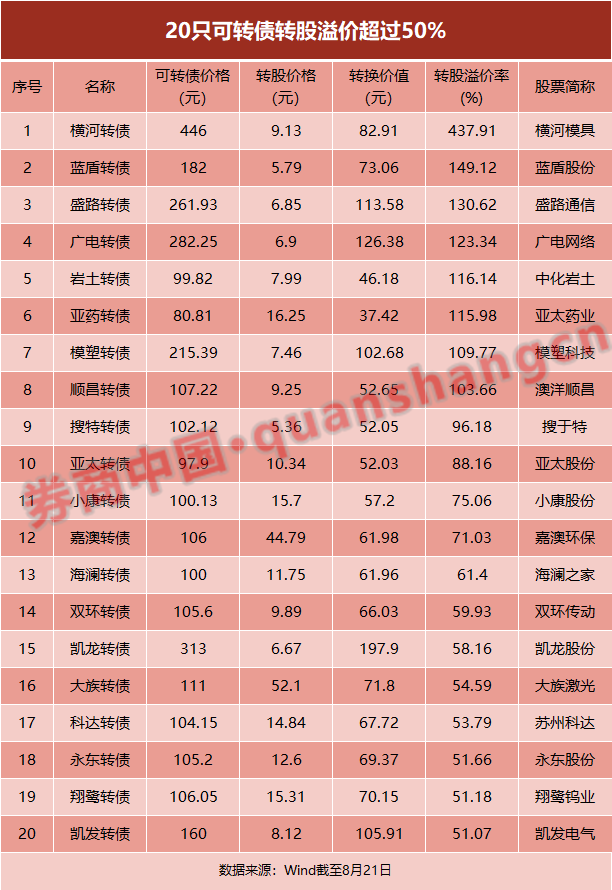

8月第二周起,可转债再次开启爆炒模式。一通“击鼓传花”后,目前已有20只可转债的转股溢价率超过50%。此次被监管重点提名的横河转债、蓝盾转债和盛路转债转股溢价率分列前三,均已超过100%,其中横河转债的转股溢价率更是高达437.91%。

高溢价之下,部分可转债暴跌风险正在累积。

深交所重点监控3只转债

本周(8月17日至8月21日),深交所共对66起证券异常交易行为采取了自律监管措施,涉及盘中拉抬打压、虚假申报等异常交易情形。其中,特别对近期换手率异常的“横河转债”、“盛路转债”和“蓝盾转债”持续进行重点监控,并及时采取监管措施。

需要注意的是,年内深交所已多次对可转债市场的异常交易进行重点关注。例如3月中旬,深交所对涨跌幅和换手率异常的“新天转债”、“横河转债”和“模塑转债”持续进行重点监控;4月中旬对涨幅和换手率异常的“横河转债”持续进行重点监控等。

可以发现,横河转债已经凭借奇异的涨势,频频登上交易所的重点关注名单。

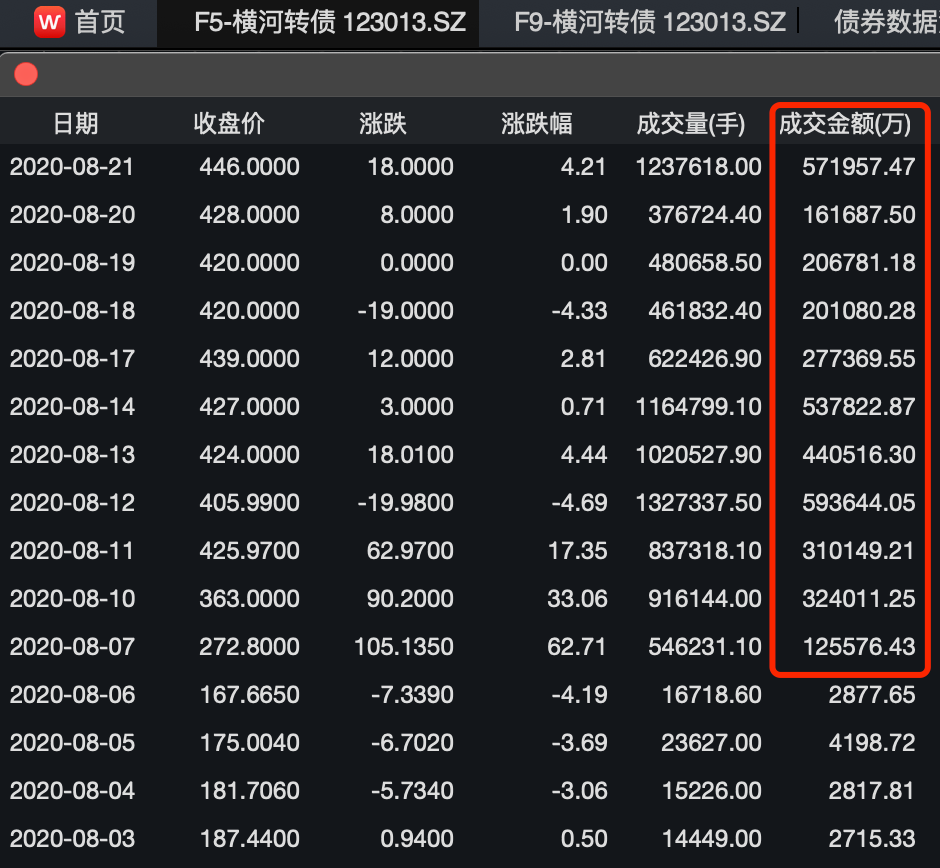

横河转债5月27日盘中最高触及492.87元,涨幅一度超过15%,截至收盘时仍上涨4.21%,最终收于446元。虽然目前看来其涨幅没有4月那么夸张(4月14日至4月17日累计上涨93.47%),但成交量仍不可小觑。

8月21日,横河转债成交金额高达57.2亿元。自8月7日以来,横河转债已连续11个交易日突破10亿元大关;当天换手率更是高达3235.83%,远远超过排名第二的广电转债(换手率2401.97%),在众多可转债中一骑绝尘。

同被深交所点名的盛路转债和蓝盾转债同样换手率高企。8月21日当天,盛路转债成交金额为25.75亿元,换手率达到了1734.05%;蓝盾转债成交金额为27.3亿元,换手率也有1374.4%。

事实上,据Wind数据,在有可比数据的298只可转债标的中,共有13只8月21日换手率超过500%,其中8只换手率更是高达1000%,呈现出明显的资金集中炒作的趋势。可转债市场,正在再次火热起来。

其实,可转债年内频频被爆炒,已多次引起监管的高度关注。5月22日,深交所特别推出可转债盘中临时停牌措施,并自6月8日起实施。

根据该规定,当可转换公司债券竞价交易出现“盘中成交价较前收盘价首次上涨或下跌达到或超过20%、30%的”,深交所可对其实施盘中临时停牌措施。单次盘中临时停牌的持续时间为30分钟,具体时间以交易所公告为准;临时停牌时间跨越14:57的,于当日14:57复牌。

站在高溢价风险边缘

需要注意的是,尽管当下包括横河转债在内,多只转债价格走势一片大好,但转债价格与正股股价之间持续拉开的距离,更多的下跌风险也正在酝酿。

还是以横河转债为例:目前横河转债最新收盘价为446元,据此计算其转换价值为82.91元,转股溢价高达437.91%!换言之,若投资者以最新收盘价买入,进行转股后预计将大幅亏损437.91%。

“转股溢价率”是判断转债风险的指标之一。通常来说,转股溢价率越低,股性越高,正股上涨也容易带动可转债;转股溢价率越高,投资者炒作转债情绪高涨,可转债价格偏离内在价值,正股上涨难以带动转债。

因此当转股溢价率过高,且早已背离正股走势时,一旦出现行情回调或提前触发赎回现象,转债就会出现暴跌。

中金公司固定收益研究分析员杨冰也提醒,不建议低估高位板块调整给市场带来的影响,映射到转债上,受影响的不仅是相关板块,还有全部高价品种的稳固性——如果个券冲高能力整体打折扣,那么140元以上溢价率的存在本身就有问题。近期更多的赎回条款被执行,预计120元左右是目前转债的“甜点区”,建议逐渐将持仓调整到这个区间的品种上。

Wind数据显示,截至8月21日,转股溢价率高于50%的可转债标的共有20只,其中横河转债最高为437.91%,蓝盾转债和盛路转债分列二、三位,分别为149.12%和130.62%;广电转债、岩土转债等5只可转债等转股溢价率也超过了100%。