8月20日,第三批全国集采在上海开标,本轮集采共约200家企业参与投标,包括50多家上市公司。本次采购合计新纳入56个药品品种、86个品规,品种数量接近前两批之和,涉及恶性肿瘤、高血压、糖尿病、精神类疾病等领域。

根据米内网数据,新纳入的56个品种2019年在中国公立医疗机构终端合计销售额超过540亿元。第三批集采中有6个品种最高采购额超过10亿元 ,主要包括莫西沙星氯化钠注射液、替格瑞洛口服常释剂型、二甲双胍口服常释剂型、非那雄胺口服常释剂型、甲钴胺口服常释剂型、氨基葡萄糖口服常释剂等,最高约定采购金额分别为17.6亿元、13.5亿元、13.1亿元、12.3亿元、11.9亿元和11.8亿元。

二甲双胍曾在第二批集采中出局,此次在集采名单之列备受关注。据悉,最高有效报价下,二甲双胍采购金融总额近20亿元,其中,0.5g缓释/控释片采购总额为5.54亿元,0.25g口服常释剂型采购总额为4.00亿元,0.5g口服常释剂型采购总额为9.05亿元。二甲双胍在全国有着超过50亿元规模的大市场,本轮集采将瓜分掉20亿,占比近四成。

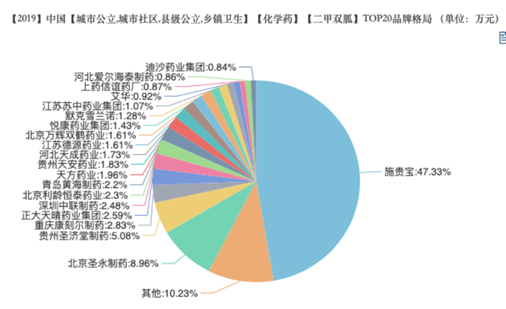

市场格局方面,根据Wind 医药库数据,2019年二甲双胍口服常释剂型国内样本医院销售额为6.02亿元,施贵宝销售收入占比约为93.53%。根据米内网数据显示,2019年,在中国城市公立、城市社区、县级公立、乡镇卫生市场中,二甲双胍47.33%的市场份额被原研药施贵宝占据,其次市场份额较高的为北京圣永制药、贵州圣济堂制药、重庆康刻尔制药、正大天晴、深圳市中联制药等,市场份额占比分别为8.96%、5.08%、2.83%、2.59%、2.48%。

来源:米内网

来源:米内网二甲双胍口服常释剂型国内有27家企业过评,其中,合计8家药企中标,分别为河北天成药业股份有限公司、上海上药信谊药厂有限公司、北京京丰制药集团有限公司、华北制药股份有限公司、蓬莱诺康药业有限公司、石家庄以岭药业股份有限公司、石药集团欧意药业有限公司、重庆科瑞制药(集团)有限公司。

二甲双胍缓释控释剂型有17家企业过评,根据中标结果显示,7家药企中标,分别为北京万辉双鹤药业有限责任公司、江苏德源药业股份有限公司、悦康药业集团股份有限公司、广东赛康制药厂有限公司、南京亿华药业有限公司、石家庄市华新药业有限责任公司、石药集团欧意药业有限公司。

值得注意的是,米内网统计的2019年二甲双胍Top10品牌均未中标第三轮集采,本轮集采二甲双胍将瓜分掉20亿份额,二甲双胍品种竞争格局极有可能将产生大的改变。

拿圣济堂来说,圣济堂主营化肥化工业务、医药制造业务双主业,利润主要来源于医药业务,2017年-2019年,公司盐酸二甲双胍肠溶片销售额分别高达1.09亿元、1.53亿元、1.78亿元,占医药业务收入比值分别为19.33%、22.39%、45.04%,盐酸二甲双胍肠溶片为公司当前医药业务销售额最高的产品,在二甲双胍品种格局中,排第三名。

此次未中标第三轮集采,圣济堂二甲双胍业绩将受到一定影响,可能拖累公司业绩。事实上,圣济堂二甲双胍未中标,主要由于,公司250mg、500mg的盐酸二甲双胍肠溶片质量与疗效一致性评价去年处于临床试验阶段,后来系开发费用大,公司暂缓该项目的质量与疗效一致性评价工作。

东莞证券研究团队认为,第三批集采对涉及到的国内过评企业负面冲击较小,而“光脚”品种可以获得以价换量 、在市场中占有一席之地的机会,关注相关品种竞争格局的重构。从政策的趋势来看, 未来集采将常态化。预计未来三年,全国性的集采计划再搞三年,再做 5-6批,目标是将医院采购金额由高到低排下来的前160多个品种作为未来集采的重点。(Kodak/文)