来源:期权策略

原标题:全市场反弹,期权市场情绪回暖

一、股指观点:

从三大期指当月合约一小时K线图来看,整体出现反弹走势,MACD金叉后红柱放大。KDJ指标金叉后继续回升。布林通道开口走平,K线回到中轨上方。

IF主力合约IF2008支撑位4680和4694点,阻力位4755和4765点;IH主力合约IH2008支撑位3269和3279点,阻力位3321和3328点;IC主力合约IC2008支撑位6577和6597点,阻力位6710和6683点。

前20大席位期指持仓变动

今日期指或震荡偏强。周五在蓝筹股反弹带动下,市场显著反弹。收盘时三大期指当月合约转为升水。上市银行第一份中报公布,盈利增速下滑但在预期之内。相反银行板块资产质量、利润担忧均已有所price in。估值偏低对指数构成支撑。上周北向资金在四周净流出后转为净流入。美媒称特朗普政府允许五角大楼延后至9月30日执行华为禁令。郭树清在《求是》刊文称推动养老基金在资本市场上的占比达到世界平均水平。但指出要坚定不移打好防范化解金融风险攻坚战,预示着后期若经济进一步企稳“去杠杆”风险增加。央行此前公告将于8月17日对8月到期的两笔MLF一次性续做,具体操作金额将根据市场需求等情况确定。关注今日央行动向。操作上以区间思路或逢低做多交易为主,注意止盈止损。

二、ETF期权观点及策略:

周五两市震荡走高,沪指收涨1.19%,站上5日均线,创业板收涨1.76%,收在5日均线下方,北向资金净流入64亿。午后金融板块发力,中国人寿更是直接涨停,带动50ETF大涨1.73%,300ETF大涨1.94%,均站上5日均线。

从波动率来看,标的反弹,波指继续回落,沪市50ETF波指收跌至25.27%,300ETF波指收跌至25.53%。沪市50ETF8月认购认沽隐波齐跌,平值处隐波价差收窄,波动率微笑两端回落,期权市场情绪有所回暖,目前稍偏乐观。

操作上,周五开盘按计划买入了10%仓位8月3300认购权利仓,准备博一下周末视频会议消息,结果午后标的就开始发力,尾盘止盈移仓到了8月3400认购权利仓,仍是10%仓位。周末会议推迟,靴子未落地,不确定性事件限制了市场上行空间,预计指数仍将维持震荡格局。计划今日早盘择机平仓。

三、期权波动率及持仓:

周五50ETF期权认沽认购成交量比91.09%,期权市场情绪仍偏谨慎。从期权持仓变化来看,认购看不涨持仓减少,认沽看不跌持仓增加,期权市场预期偏强。

从8月持仓变化来看,认购持仓全面减少,结合隐波变化来看,可能是权利仓投资者主动平仓导致,认沽在3300处增仓最大,50ETF支撑有上移迹象。

沪市300ETF7月期权持仓量变化(红柱认购)

从8月持仓分布来看,认购仍在3400处持仓最大,认沽最大持仓由3100变为3200,沪市50ETF压力不变,支撑已上移。

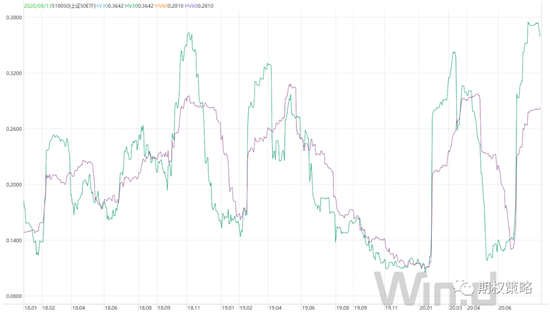

从标的波动率来看,沪市50ETF30日历史波动率收跌至35.94%,60日历史波动率微涨至28.26%,均处于近三年顶部区域。从波动率来看,标的反弹,波指继续回落,沪市50ETF波指收跌至25.27%,300ETF波指收跌至25.53%。沪市50ETF8月平值认购隐波微跌至23.29%,认沽隐波收跌至25.73%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周五成交2026565张,其中认购成交1060526张,认沽成交966039张,认沽认购比91.09%。总持仓2716168张,认购持仓1444630张,认沽持仓1271538张。认购持仓较前一日减少84469张,同比减少5.52%;认沽持仓较前一日增加20307张,同比增加1.62%。

注:本文有修改