中国基金报张雪

国内共享出行第一股来了,但却不是滴滴,是嘀嗒。

尽管曾一度负面消息缠身,但滴滴仍然毫无疑问的是国内覆盖面最广和知名度最高的网约车平台。相对于滴滴,嘀嗒的名气不够响亮,可这家自2014年做拼车起家的“小公司”,却已在六年的时间里,成为国内顺风车市场的龙头老大,以及网约出租车市场的“二把手”。

国内第二大共享出行平台冲刺港股IPO

10月8日,嘀嗒出行正式向香港交易所公开递交招股书,拟在港交所挂牌上市,海通国际资本有限公司及野村国际(香港)有限公司为联席保荐人。

据了解,嘀嗒出行成立于2014年,前身为专注私人小客车合乘、车主和乘客顺路搭乘的嘀嗒拼车。2018年品牌升级为嘀嗒出行,本着“让出行生态系统更高效和环保,让每次出行变得温暖和愉悦”的发展主旨,成为兼具出租车和顺风车的移动出行平台。

六年的时间里,原本不太起眼的嘀嗒,却摇身一变成为国内最大的顺风车平台。

招股书显示,根据Frost & Sullivan弗若斯特沙利文咨询公司的报告,若按2019年顺风车搭乘次数计算,嘀嗒占有中国顺风车最大的市场份额,2019年市占率为66.5%。

截至2020年6月底,嘀嗒已在全国366个城市提供顺风车服务,约有1920万位注册顺风车车主和980万位认证顺风车车主,累计搭乘乘客数达到3670万。

不仅如此,嘀嗒的乘客数量依旧以强烈的势头增长。2017年、2018年、2019年嘀嗒顺风车搭乘订单分别为2360万份、4820万份和1.79亿份,2018和2019同比增长分别为104.2%和270.5%,2019一年时间增长上亿份订单。

而在网约出租车业务方面,尽管没能打败国内霸主滴滴,但嘀嗒已悄然坐上了国内出租车网约市场第二名的宝座。2019年,嘀嗒完成出租车搭乘网约订单1.1亿份,为全国86个城市提供出租车网约服务,与此同时,嘀嗒的“智慧出租车”出行业务也推进得如火如荼。

截至目前,嘀嗒已与西安、沈阳、徐州、南京4个城市开展全面智慧出租车合作。截至2020年6月底,仅智慧出租车示范城市西安,嘀嗒就已为约940万次出租车出行提供了数字化服务,占市内出租车出行总趟次64.0%,其中59.1%会产生用户反馈,出租车智慧码日均扫码31.2万次。

创始团队实力强劲 背靠蔚来、IDG

仅用六年时间就成为国内第二大共享出行平台,嘀嗒的发展速度绝对称得上迅速,这一切自然离不开高层的正确决策。而嘀嗒的创始团队,也确实担得起实力强劲的评价。

2010年,曾担任Google中国大中国区销售总监的宋中杰,从美国团购网站Groupon中看到了机会,和Google团队成员朱敏、李金龙、李跃军一起创建了“嘀嗒团”,切入O2O团购领域。

初期的成绩并不理想,但经过对政策、社会需求、市场竞争等各个层面的深刻考量之后,终于,嘀嗒另辟蹊径地开始做“顺风车”。

随后嘀嗒的发展便日渐顺畅。天眼查显示,2014年11月,嘀嗒先是获得了IDG资本1000万美元的A轮融资;2015年1月,获得李斌的易车网领投的2000万美元B轮融资;2015年5月,嘀嗒出行 C轮融资中,李斌的易车网与崇德基金、挚信资本、IDG共同投1亿美元;2017年3月,嘀嗒出行 D轮融资,李斌再度出手,不过未对外披露具体金额。

从融资历程来看,A轮融资后的三轮融资,均为李斌系旗下公司为主导,可见李斌对嘀嗒未来的看好。而其本人,也出现在了嘀嗒的董事及股东名单中。

招股书显示,IPO前,嘀嗒管理团队通过5brothers持股比例为34.43%,占总投票权的50%,上市后可控制投票权约73.57%,以宋中杰为首的高管团队保持管理团队的独立决策权。

机构股东中,蔚来资本通过旗下基金持有21.60%股权,为最大外部股东;此外IDG持股10.23%,崇德投资持股7.15%,其他主要股东还包括易车、高瓴资本、京东、携程。

网约车业务亏损严重嘀嗒却已实现盈利

众所周知,网约车是一门大生意,却并不是一项好生意,因为连早就开始涉及这一赛道的巨头们还深陷亏损泥潭。

尽管营收仍在增长,但国外网约车二巨头Uber和Lyft 2019年依旧均未能实现盈利,且净亏损持续扩大。Lyft 2019全年净亏损为26亿美元,而2018财年的净亏损仅为9亿美元,净亏翻了近两倍;Uber 2019全年净亏损达到85.06亿美元,相比2018财年净亏损18.47亿美元出现了约70亿左右的大幅增长。

国内霸主滴滴更是以烧钱闻名。2019年2月,滴滴创始人程维在内部信表示,2012年至2018年,滴滴从未盈利,6年里亏损390亿元,其中仅2018年就亏损近110亿元人民币。

相比之下,在一众平台深陷亏损泥沼之中时,嘀嗒于2019年已经实现盈利。

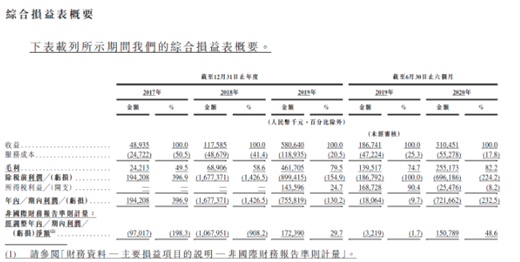

招股书显示,2019年全年,嘀嗒平台交易总额(GTV)达到110亿元人民币。2017年至2019年,嘀嗒全年实现营收分别为0.49亿元、1.18亿元和5.81亿元,2018年、2019年同比增长分别高达140.8%和392.3%,三年增长近十二倍,表现尤为突出。

2017年至2019年,经调整净利润为-9702万、-10.7亿、1.7亿元人民币,由亏损迅速转为盈利,这说明嘀嗒专注顺风车“轻资产、低变动成本”的商业模式确实可行。

值得注意的是,今年上半年,在疫情“黑天鹅”冲击的极端情况下,嘀嗒也依旧保持住了盈利状态,展现出良好的自我造血能力。2020年上半年,嘀嗒实现收入3.1亿元,经调整净利1.51亿元,经调整净利率为48.6%。在经营现金流上,嘀嗒2019全年创造经营性现金流近4亿元,2020上半年,仍创造1.3亿经营性现金流。

共享出行赛道日益激烈 嘀嗒能否“守擂成功”?

就嘀嗒披露的招股书来看,虽然嘀嗒目前一片向好趋势,但其未来即将面对的挑战却不容小觑。

随着各种打车平台的出现,共享出行赛道越发拥挤。目前网约车赛道不仅有以曹操、享道为代表的传统车企背景的打车平台,还有以易到、嘀嗒为代表的传统网约车平台、以地方公共交通集团或出租车公司主导的平台以及高德、美团这样的聚合类平台。

在网约车赛道的日渐饱和和国内顺风车需求的日渐增多的背景下,顺风车或将成为出行赛道的下一个竞争爆发点。

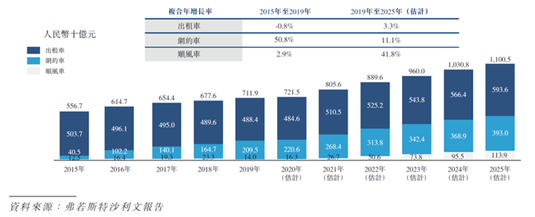

弗若斯特沙利文的报告显示,中国四轮出行市场(包括出租车扬招、出租车网约、网约车、顺风车)的交易总额预计将由2019年的人民币7119亿元增至2025年的人民币11005亿元,复合年增长率为7.5%。

其中,顺风车将是增长最快的细分市场,交易总额(GTV)预计将由2019年的140亿元增长至2025年的1139亿元,复合年增长率为41.8%。

顺风车领域机会显现的同时,嘀嗒顺风车行业的市场领导地位也受到了威胁。目前滴滴顺风车陆续在全国多个城市试运营,今年6月19日,滴滴公布,顺风车已陆续在全国300个城市重新上线试运营,相较试运营初期,每周选择顺风车出行的车主、乘客数量增长了数十倍。

然而,不仅是行业巨头,私家车也给嘀嗒带来了威胁。从私家车保有量来看,据公安部统计数据,截至2019年底,中国私家车保有量约为2.07亿辆,根据弗若斯特沙利文报告,预期到2025年,私家车保有量将增长至3.2亿辆。按照出行距离计算,预期顺风车对私家车运输的渗透率将由2019年的0.19%上升至2025年的1.0%。

此外,在竞争日益激烈的出租车领域中,嘀嗒想守住“二把手”的位置也并不容易。各大共享出行平台在出租车业务上不断加码,为抢占更多市场份额而奇招百出。

今年9月1日,滴滴出租车业务升级为“快的新出租”,同时宣布投入1亿元专项补贴,为出租车乘客发放打车券拉动消费。同月,高德也和新月联合、北方北创等多家北京大型出租车企业达成了巡游车网约化合作,届时将接入超过3万辆出租车,接近北京市巡游出租车总量的一半。

嘀嗒目前的处境可谓是“前有豺狼,后有虎豹”,参考以上因素,或许也并不难理解嘀嗒为何在此时冲刺上市了。