据港交所10月6日披露,先声药业集团有限公司通过港交所主板上市聆讯, 摩根士丹利及中金公司担任其联席保荐人。

先声药业已经成立19年,其实,这次赴港上市并非先声药业的第一次上市。

早在2007年,先声药业就曾在纽交所上市。凭借2.26亿美元募资、超10亿美元市值,一举刷新亚洲化学生物药企的IPO纪录。后于2013年从美股退市。

先声药业在肿瘤疾病(包括细胞治疗领域)、中枢神经系统疾病、自身免疫疾病等战略性治疗领域拥有多元化且领先的创新产品组合,根据弗若斯特沙利文的资料,按药品销售收入计,上述三大治疗领域2019年合计占中国药品市场的24.7%。

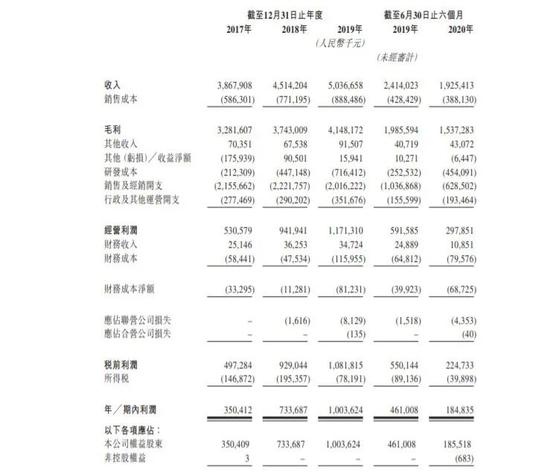

根据聆讯后资料集显示,截止2020年6月30日的6个月中,公司收入为19.254亿元,同比减少20.2%。净利润为1.848亿元,同比减少59.9%。期内毛利率为79.8%(去年同期为82.3%)。

其中,药品的销售收入由去年同期的22.836亿元减少21.0%至18.034亿元,由于销售肿瘤、中枢神经系统、心血管及抗感染产品的收入减少所致。

具体原因分拆来看:一,通过国家医保大病谈判以重新纳入国家医保 药品目录(其最新版本于2020年1月1日生效)导致“恩度”的定价水平降低;二,“必存”的销量因其未获纳入最新版本国家医保药品目录而下降,三,由于“舒夫坦”未能于药品集中带 量采购方案的竞标过程中中标,而“捷佰立”尚未通过一致性评价而无法参加竞标,“捷佰立”及“舒夫坦”销量因此下降;四,安信及再林的销量因COVID-19爆发而下降。

截至2020年6月30日,除收入及净利润的不利影响之外,期内若干其他损益及财务状况项目受COVID-19爆发的影响,包括销售及经销开支减少以及贸易应收款项及应收票据增加,连同贸易应收款项周转天数增加。

公司解释称,毛利率下降的主要原因为药品销售毛利率的下降(高毛利率产品“必存”的销售比例降低及“恩度”的定价水平降低)。

不过坚持自主研发的同时,先声药业还十分注重合作研发,实现积极自主研发和深度合作研发的双轮驱动。公司积极寻找潜在的合作机会,成功与多家国内外先进的制药企业和生物科技公司建立了合作关系,获得了在中国开发和商业化的独家权利。

产品生产方面,先声药业目前拥有五个药品生产基地,均通过中国GMP认证,包括江苏南京一处、海南省两处、山东烟台一处和安徽芜湖一处,这些基地拥有21条生产线,可生产生物药和包括注射剂、口服液体制剂、口服固体制剂、植入剂、凝胶剂、吸入粉雾剂在内的不同类型的小分子药品,以及5个原料药生产车间,部分车间通过欧盟GMP认证或美国FDA检查。

另外,公司在建的生物药生产基地,将用于生产管线中抗体和其它生物药制剂。同时还计划新建一个生产基地,以支持产品管线中细胞治疗产品上市后的商业化生产。

商业化能力则更进一步展示了先声药业的竞争优势所在。截至2019年12月31日,公司拥有超过2,600名销售和营销人员,遍布中国31省市自治区,覆盖全国约1,900家三级医院,约17,000家其他医院和医疗机构,以及超过200家大型全国性或区域性连锁药店。

值得一提的是,在过去的2017-2019三个年度中,该公司的收入年复合增长为14.1%;净利润年复合增长为69.2%。截至2020年6月30日,公司现有产品组合中有超过30个产品被纳入国家医保药品目录;超过10个产品录入政府机构或权威专业学会发布的40多项临床实践指南和路径。

先声药业投资人包括尚嘉、皇景发展、复星实业、PalaceInvestments、InnoPharma、信银香港及信银SPC。