来源:一勺言

重大楼市新闻,都跟钱有关。

三根红线刚刚塑造行业新三观,许家印花了6天时间逆转1300亿战投与股票做空,股票反弹40%以上,尘埃尚未落定,三天前,一则‘大行涉房融资须控制在30%以下’的新闻,再度重创地产全行业。

这件事该怎么看,有多严重,应对空间有多大,是真正值得用心对待的,因为,新闻内容的核心内容似乎针对个人的按揭贷款。一旦后者被卡住,人民群众的楼市购买力就可能再度缩水,行业连锁反应,任谁也逃不掉。

匠朴研究所的两位同事,找了三天的数据,做了一个24页的完整报告,最后得出了一条结论:

‘四大行已提前踩了刹车,但股份制商业银行,降幅KPI压力不小。’

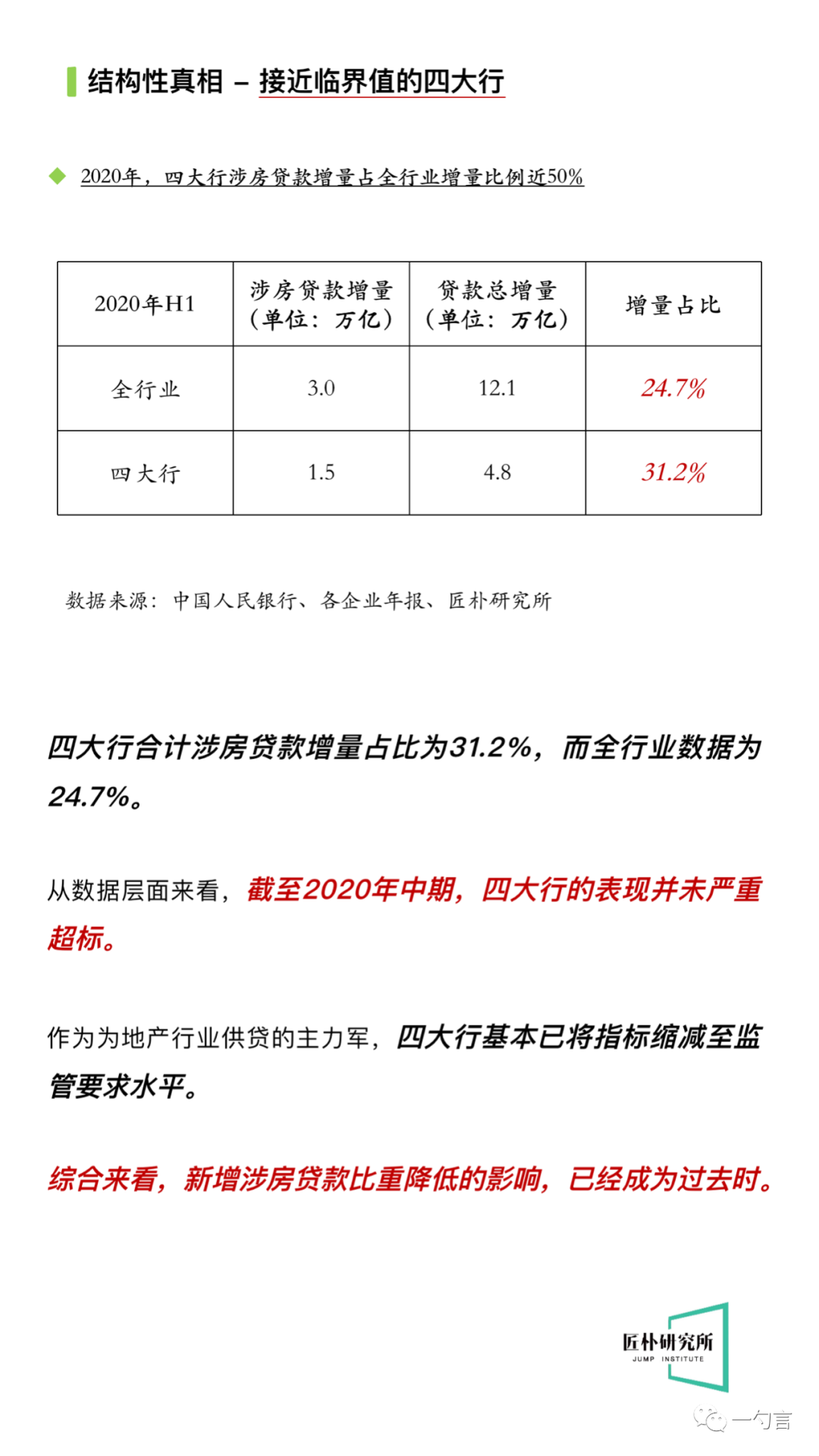

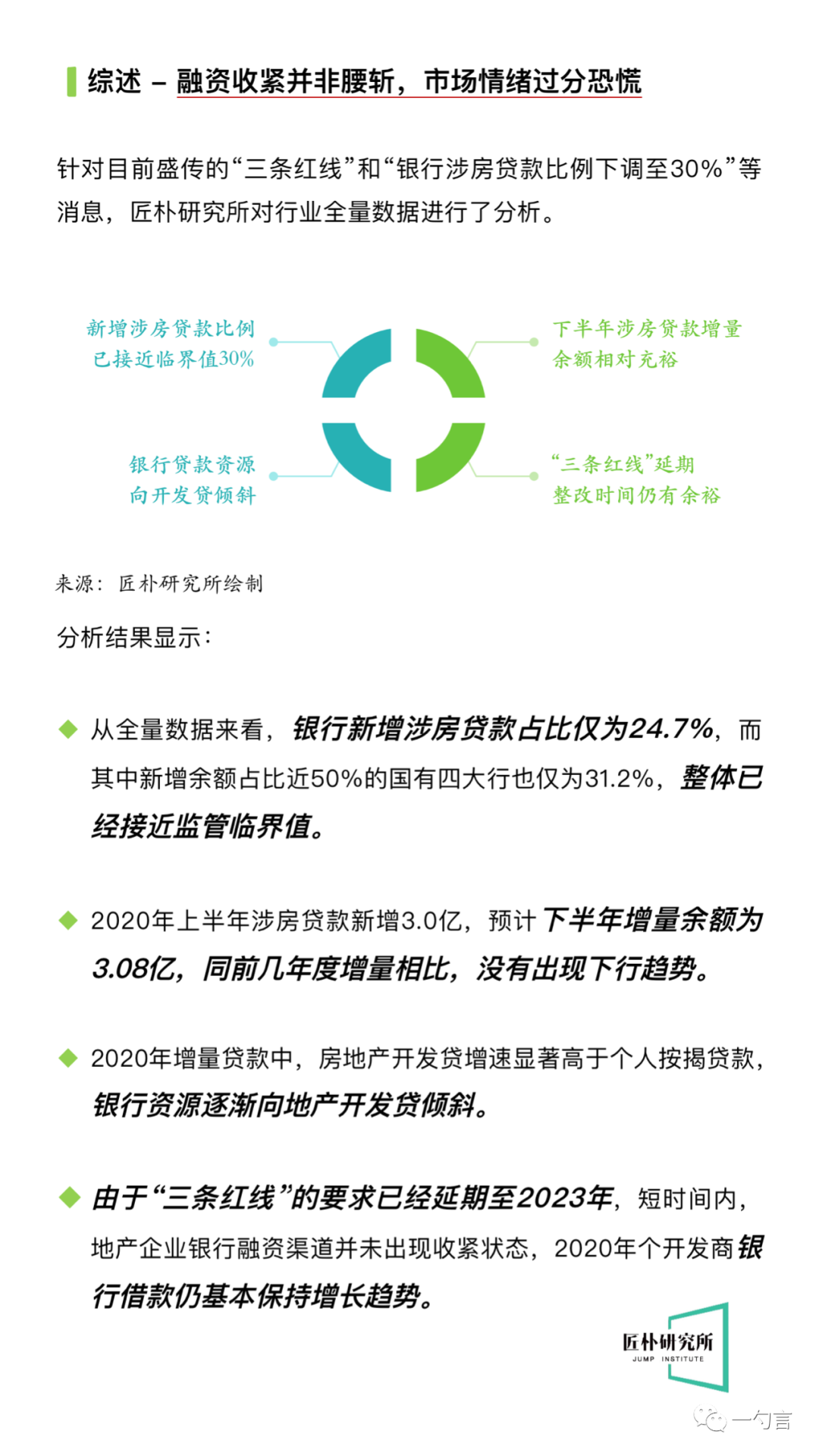

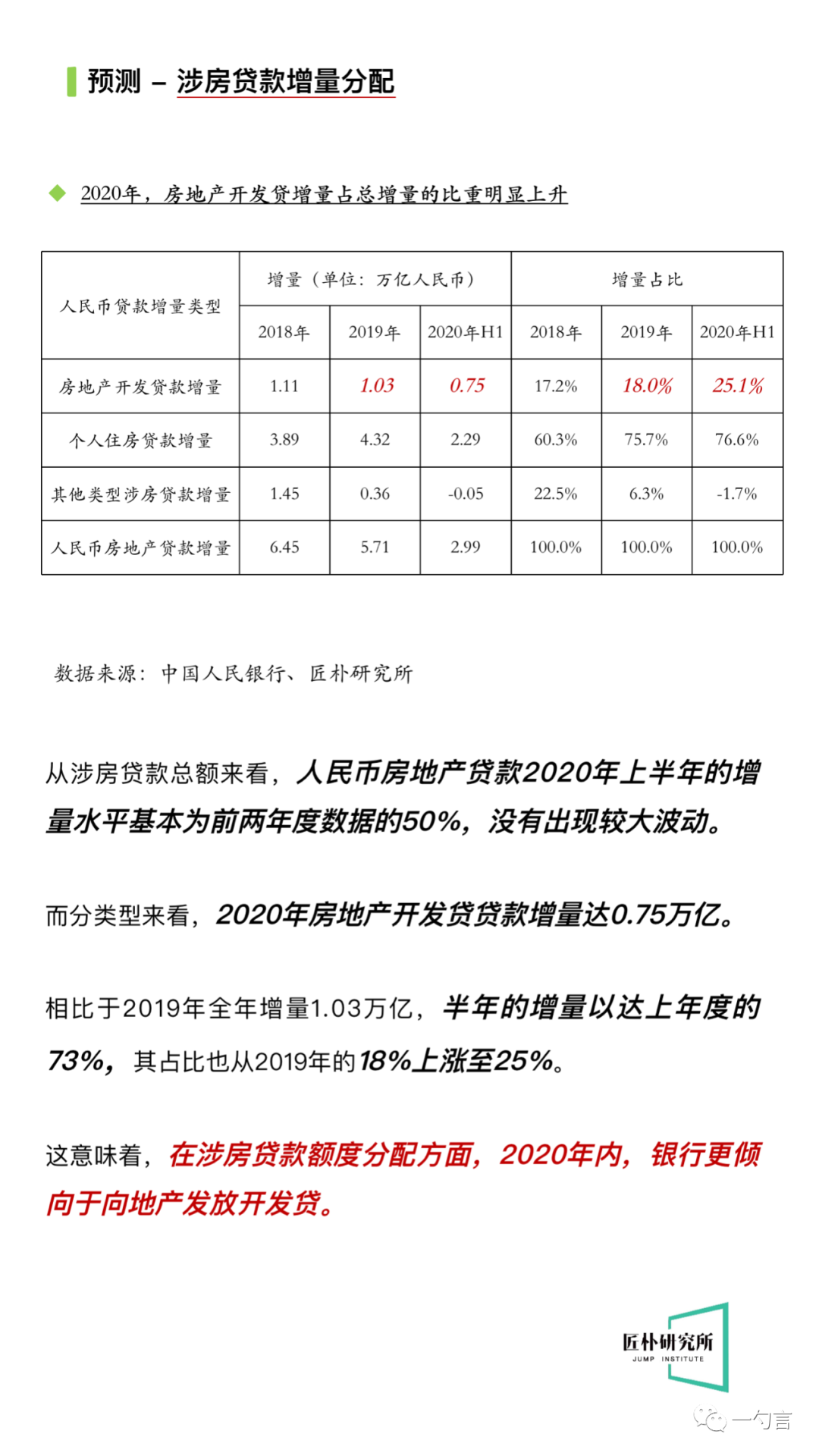

以上可以看出,四大行新增涉房贷款占比是32.1%,行业均值是24.7%。

四大行里,比例最大的是中国银行(维权),占比36.9%。过去五年,一路从69.3%下降至,54%,60%,49.5%到36.9%。

建设银行反而最低,今年上半年,新增涉房贷款占比总贷款只有26.2%,要知道,正在2018年,它的比重甚至超过了72%。

显然,刹车痕迹十分明显,刹车动作至少四年前已经开始,车道上留下了一条非常醒目的刹车痕迹。

反倒是,股份制银行的刹车有点晚。

截止今年上半年,平安银行的新增涉房贷款占比最高,高达52%,浦发银行达到49.3%,招商银行是37.8%,中信银行是39.9%。

交通银行最低,28.1%,这个数字,都不用监管层打招呼,自动满足了 。

基于上面的信息,可以得出一个结论。

这些结论是如何步步得出呢?

大概体现在以下几张图上,我贴出来,供大家讨论。

完整版本可以进入JUMP大会小程序,限时免费阅读。

但是,数据矩阵本身无法完全呈现,现实商业世界里各个利益主体的复杂性。这些利益主体,会在趋利避害的本能里,躲闪腾挪,彼此博弈,最终让银行的涉房新政,向地产行业输入一股强大的冷流。

而大气候的变化,既影响新物种,也影响巨型公司,更影响无数的买房人。

最近有个特别深刻的感受,看到很多民众特别拥护调控的加码,发自内心地欢呼地产商的倒掉,我实在是很无语。政策的药效,当然是会慢慢传导到每个人头上的,对于买房人而言,这种政策的抵达,可能比你预期的要更深,更快,对你自己更有杀伤力。

就拿这次涉房信贷的传言而论,当信贷额度被压缩,在房企、新房买房人与二手房购房者中间,你觉得银行会选择谁?

答案很明确:谁愿意给出更多的利息加点,就给谁。对银行而言,最大的政治正确,不是确保改善客户有按揭额度,而是防止烂尾楼出现。因此,首选开发贷。

数据的趋势,也正在证明这一点。

如果你不巧是二手房的买家,也许你会发现,你以前自我评估的信贷额度,不够用了,甚至拿不到了。几十万的首付增高或可贷款额度减少,可能对你就意味着,这宗购买,无法付诸实施。

所以,我一直以来,比较反对对财经事件做民粹化解读,情绪化翻译,段子手评论,核心原因就在于,楼市已是一张网,人人皆为节点,理性可以帮助你从此处抵达彼岸,但是,狂热与嘲笑,绝无可能。

回到真问题。大中小地产商面对这场压力实战测试,还能够给出多少应对选项。

我们调控的政策目的,不是为了掀翻一桌子盛宴,而是让开发商自我克制,更换增长引擎,对市场与产品更趋敬畏。因此,方法还是有的。

1,是时候考虑在自己的股东行列里加一个长钱的股东。中国主流民营地产公司,很多大股东的控股比例挺高的,也许并不需要那么高。控制欲过强,既不符合现代公司治理,舆情观感也差,有时还会反噬自己。不如找一个更愿意更有能力把蛋糕盘大的长期股东。

2,以价换量,激活市场,向市场要钱,比靠天吃饭,更有尊严。更何况,今时今日的中国经济,从肉体到灵魂,都无法支撑房价暴涨模式,但是,央行的数据调查显示,20%的购房者三个月内有入市计划,客户并未消失,他们只是在等待一个更好的入市理由。

3,地产信贷资源的争夺,已经进入存量阶段的博弈。让自己这个地产平台,更有融资信用,更容易被信赖,更有回报率支撑,重视资产负债表的平衡,不当绝味偏科生,才能赢得钱的口碑。做好这件事,第一,从延聘一位更厉害的银行背景出身的CFO开始;第二,重视投资者关系,让财富效应,重现贵公司的市值管理内,引起资本的关注。

4,唤起忠诚度,用好产品与好服务苏醒你的客户基本盘。越到这个时候,越是要深度用力。过去三年,限价房的质量品控与零和博弈思维,已经让很多品牌开发商在特定的地方市场,裸了内裤,失了人心,这是最傻的作法。最好的应对思维应该是,老百姓终究是要买房的,而你开发商只需要创造一个理由。

5,如果可能的话,比同行多创造一个购买理由。