热点栏目

热点栏目原标题:橡胶:长假不确定因素较多,多单逢高减持为宜 来源:文华财经

作者:国投安信期货 胡华钎

2020年9月25日,国内橡胶价格大涨,呈现出“RU近强远弱、NR强RU弱”的特征,其中,RU2011合约涨2.28%一度创新高,NR指数涨2.17%,RU指数涨1.93%。

2020年三季度,国内外天然橡胶期货市场进一步大涨,延续了二季度的涨势。不过,不同的期货市场、不同的橡胶品种涨幅差异较大。其中,中国全乳胶、中国20号胶、新加坡烟片胶、新加坡20号胶、日本烟片胶期货价格分别上涨了21.02%、7.97%、38.09%、24.15%和17.15%。与此同时,中国各个橡胶品种现货价格涨跌不一,烟片胶表现最强,混合胶表现最弱。2020年7月以来,上海地区烟片胶和全乳胶、青岛保税区泰国20号标准胶和混合胶现货价格分别上涨了26.80%、16.21%、13.60%和8.12%。

实际上,上期所全乳胶与上期能源20号胶、新加坡交易所烟片胶与20号胶存在不同程度的上涨,并且两者之间如此巨大的价差依然在高位波动,回归相对缓慢。主要原因包括:首先,三季度天气和疫情导致橡胶供应恢复低于预期;其次,三季度刺激政策减弱和疫情依然严峻导致下游需求恢复放缓;最后,海外新冠肺炎疫情节节攀升,尤其是近期欧洲和印度等疫情加速恶化,二次冲击的风险大增,英国、法国等多国政府被迫收紧防控措施,直接导致经济活动再次下滑。

一、天气疫情叠加,供应恢复缓慢

截至2020年9月25日,东南亚地区新冠肺炎疫情整体形势依然严峻,尤其是印度、印度尼西亚、菲律宾和缅甸疫情加速恶化,累计确诊人数分别达到573.25、29.68、26.20和0.83万例(实时数据来源于腾讯)。虽然泰国、越南、柬埔寨、老挝和斯里兰卡疫情控制较好,但是封锁边境导致割胶工人流动受阻,尤其是泰国还面临国内胶工短缺的问题。

今年以来,中国降雨超过正常水平,中国长江一带遭遇大洪水,云南和海南天然橡胶主产区雨水偏多,导致割胶和收购活动受到影响,虽然云南替代种植指标下达,但是瑞丽市出现输入性疫情,导致云南疫情防控升级,边境贸易或多或少受到影响。泰国等东南亚自2020年5月中旬进入雨季后降雨频频,7-9月份遭遇“森拉克”、“海高斯”、“巴威”、“美莎克”、“红霞”等台风恶劣天气侵袭,许多地区出现持续降雨、暴雨成灾或山洪爆发情况。

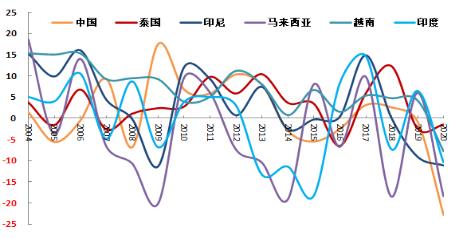

在恶劣天气和疫情蔓延的情况下,天然橡胶主产国供应恢复缓慢。天然橡胶生产国协会(ANRPC)最新数据显示,2020年8月份,ANRPC主产国天然橡胶产量大约1006.90千吨,同比增长1.44%,环比下滑0.54%;1-8月ANRPC主产国天然橡胶累计总产量大约6868.20千吨,累计同比下滑7.37%。分国别来看,泰国天然橡胶产量降幅最低,其他产量降幅较大。其中,前8月中国天然橡胶产量累计同比下滑22.73%,泰国天然橡胶产量累计下降缩窄至1.46%,印度尼西亚产量累计下降扩大至11.11%,马来西亚产量累计下降扩大至18.37%,越南产量累计下降缩窄至7.79%,印度产量累计下滑扩大至10.47%。

图1、近几年ANPRC主要天然橡胶生产国产量增速(%)

资料来源:wind,国投安信期货

值得一提的是,据日本气象局、美国国家海洋和大气管理局和联合国世界气象组织提供的消息,2020年8月份温和的“拉尼娜”现象可能已经出现,它将持续到冬季的概率达到70%-75%。据此,未来投资者需要提防出现类似“2017年初炒作泰国洪灾”的事件。

二、汽车产销分化,轮胎明显改善

随着中国疫情好转,经济活动恢复正常,刺激政策逐渐减弱,中国汽车产销市场分化越来越明显,乘用车销量进一步走弱,商用车依然较好。根据中国汽车工业协会公布的最新数据统计,2020年9月上中旬,中国汽车行业内11家重点企业汽车产销量分别完成140.7万辆和111.5万辆,产量同比增长12.4%,销量同比下降9.1%。

近两个月,海外新冠肺炎疫情整体上依然严峻,日本、法国、德国、英国、西班牙、巴西等汽车产销大国疫情再度蔓延,经济活动有所减弱,本地汽车轮胎市场再度陷入低迷,这在一定程度上利好国内轮胎行业,轮胎出口形势进一步好转。中国海关总署最新公布的数据显示,2020年8月份,中国轮胎出口量为4634万条,同比增长8.14%,环比下滑2.01%,1-8月中国轮胎累计出口量为28987万条,累计同比下滑进一步缩窄至14.30%。

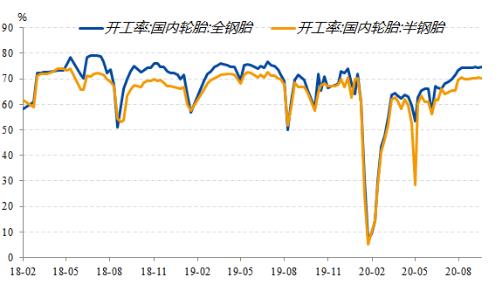

由于国内外市场形势进一步好转,国内轮胎企业利润丰厚,尤其是轮胎上市企业生产积极性较高。据统计,2020年9月份中国轮胎行业开工率比8月再上一个台阶,已经超出市场预期的正常水平,其中全钢胎月度平均开工率提升了0.32%,半钢胎月度平均开工率提升了0.36%。截至2020年9月25日,中国全钢胎开工率大约为74.52%,同比回升了4.87%;中国半钢胎开工率大约为70.33%,同比回升了3.53%(参见图2)。

图2、中国轮胎开工率进一步上升(%)

资料来源:wind,国投安信期货

由此可以,预计9月份中国轮胎产量和出口量进一步增加,下游需求边际改善好于上游供应恢复速度,进而导致国内外天然橡胶价格重心也随之大幅抬升。

三、烟片等进口降,混合胶进口增

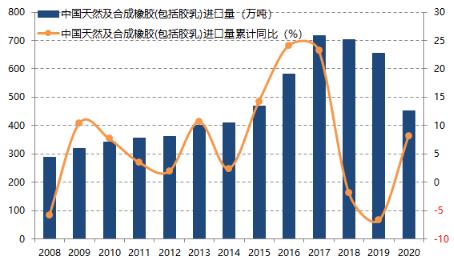

随着中国汽车和轮胎行业进一步复苏,橡胶进口需求快速恢复,同比环比均大幅回升。中国海关总署统计,2020年8月份,中国天然及合成橡胶(包括胶乳)进口量为69.9万吨,同比增长29.93%,环比增长3.25%,1-8月中国天然及合成橡胶累计进口量为450.8万吨,累计同比增长8.20%(参见图3)。

图3、中国橡胶总进口量快速回升(万吨,%)

资料来源:中国海关总署,国投安信期货

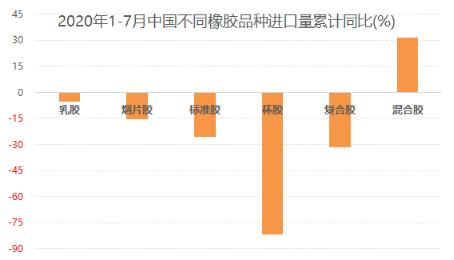

不过,分胶种来看,今年以来中国混合胶进口量大增,而其他胶种均出现不同程度的下滑,这在一定程度上导致青岛保税区内天然橡胶库存走低,而一般贸易库存居高不下,烟片胶价格大涨,而混合胶价格涨幅有限。2020年1-7月,中国天然乳胶累计进口量大约为28.25万吨,累计同比下滑5.26%;中国烟片胶累计进口量大约为7.40万吨,累计同比下滑15.47%;中国标准胶累计进口量大约为66.42万吨,累计同比下滑25.57%;中国杯胶累计进口量大约为1.56万吨,累计同比下滑81.79%;中国复合胶累计进口量大约为3.58万吨,累计同比下滑31.43%;中国混合胶累计进口量大约为189.94万吨,累计同比增长31.44%(参见图4)。

图4、今年以来中国不同橡胶品种进口量累计同比(%)

资料来源:中国海关总署,国投安信期货

总结:

2020年四季度,从供应来看,中国天然橡胶由高产期进入减产期,东南亚地区处于高产期,但是天气和疫情因素导致供应恢复缓慢,中国橡胶进口增加和云南替代种植指标下达均在一定程度上有利于缓和国内新胶供应偏紧的局面;从需求来看,中国汽车产销市场仍将进一步分化,中国轮胎行业总体表现较好,国内需求总体上保持稳中向好的局面,不过海外疫情反复导致海外需求复苏缓慢。从价格来看,国内胶价弱,海外胶价强;标准胶弱,烟片胶强,不过这种极端异常的价格差,随着时间的推移,巨大的价差终将回归。

在国庆节长假来临之际,海外新冠肺炎疫情依然严峻,金融市场风险较高,在如此大的不确定性环境中,中线投资者多单逢高减持,轻仓或空仓过节为宜。

作者简介:胡华钎 国投安信期货能源化工高级分析师,在中国证券报、期货日报、文华财经等媒体发表近百篇文章,主要负责橡胶、玻璃等品种的研究。