本文转自微信公众号“东哥解读电商”

淘宝怎么越来越像拼多多(PDD.US)了?阿里(09988)是不是要追随拼多多了?最近,阿里或许很苦恼,在互联网的主流舆论阵地上,不断冒出来对阿里电商的疑惑。阿里股价从年初到现在仅涨了20%,而同行的股价却翻了一倍。就连做投资的朋友也在问,前几天某对冲基因合伙人问我,怎么看阿里投资机会?

这也难怪大家都在问,毕竟随着淘宝最近的每次改版,都会更像拼多多一步:前有“多多果园”,“拼多多省钱月卡”,“勋章”,淘宝紧跟着就来了“芭芭果园”、“淘宝省钱月卡”,“剁手勋章”;还有在服务上,拼多多一开始就设置了物流快递发货时效性规则,半年后,淘宝天猫也跟着悄悄调整了规则;更明显的是,在拼多多取消banner一个月后,手淘改版也将取消横版banner,改为竖版……

从产品,营销,服务,淘宝都在向拼多多“致敬”。在质疑者看来,拼多多能走的路阿里未必能走得通,但从另外一方面看,这证明了阿里巴巴这个巨人并没有在竞争中完全丧失灵活性:既然消灭不了,我就模仿对手。

这背后,也是阿里巴巴战略进入调整期的标志。第一阶段,阿里巴巴的策略是通过既有的优势业务来强攻拼多多,例如对品牌商进行二选一高压等等,而这一阶段的标志,是2018年8月,逍遥子在接受媒体专访时表示,阿里绝不可能再像拼多多,三块九卖一双鞋,还包邮!

但在近期,阿里巴巴多位高管的表态却与逍遥子“公然唱反调”。淘宝特价版负责人七公最近宣布,淘宝特价版将上线1元包邮商品。

淘宝特价版不仅回到了三块九包邮的路线上,还更为激进地搞出了“1元包邮”。激进背后,或许是源于阿里的一贯流量焦虑:尽管依靠模仿拼多多,淘宝特价版获得了4000万月活用户,然而拼多多最新季度财报显示,仅2020年第二季度,拼多多APP月活增加了8140万,达到了5.688亿。即便只比较增速,淘宝特价版作为从零起步的选手有也完全被大象甩在身后。

这背后有两种解释,第一种是阿里巴巴进入了竞争战略的第二阶段:全面模仿对手,对于投资者来说,这可能是一个正向消息,而第二种解释,则是阿里巴巴在竞争中出现了战略混乱,以至于逍遥子坚持的“错位打击”到了业务层变成了“打不过我就去学”,如果是第二种,对于阿里来说可能就不是好消息了。

“致敬”拼多多阿里试图模仿对手来超越对手

昨天,也就是9月23日,阿里巴巴副总裁、淘宝C2M事业部总经理七公对外表示,淘宝特价版将持续加大厂货补贴力度,在消费者面前,没有“真香”,只有“更香”。宣布了淘宝特价版推出“一元更香节”,10月10日起,超过1亿件厂货全部1元包邮。

对于此举,该作何解读?东哥认为这很明显,如果说之前的模仿只是对内有选择的优化,那淘宝特价版这次直接模仿出“一元更香节”对标拼多多“真香节”,硬刚拼多多的意图就再明显不过了。要知道,拼多多在今年7月底曾投入1亿元高调举办“真香节”,而10月10日也正好是其“店庆日”。当然,之前还有重启聚划算和推出“百亿补贴”。

这些行为还是很令人讶异的。这与我们对阿里的印象非常不符,阿里作为电商的创新先锋,原先只有别人模仿它的份,如今却在步步紧跟拼多多。不过或许在阿里看来,这也是一种1:1模仿的围堵策略,然而在我看来阿里是被拼多多牵着鼻子走了,而且被引入了一个死胡同里,这是一条绝路,为什么这么说?其实这个问题的答案从互联网创业史中已给出了答案。

其一,单纯的模仿不会成功,超越才有可能。过去的中国互联网创业,只要告诉投资人我这个模式是美国有的,大概率能融到钱。然而这些互联网公司,到现在基本都绝迹了。而过去的阿里、字节、拼多多,都不是靠模仿成功,只是在表面上让人以为是在模仿而已。

远一点的案例有模仿微信的来往,而近一点的案例,则有模仿今日头条的趣头条,从名字到商业模式、运营模式都几乎一模一样,然而他们的诞生并没有出现爆发增长,目前仍处于营养不良的状态。

之所以出现营养不良的状态,正是因为每个生态位具有的排他性,或者说真空性。在一块空地上种上一棵树,这棵树也会反过来改变土壤,其枝繁叶茂也会挡住覆盖范围内的阳光,防止在同样的位置上长出另一棵大树。在这个生态位上,能量、资源、利益已经交织形成一个小生态,在这个小生态里长几根小草都难,更别说1:1模仿出一棵大树来。

如果只是跟随着模仿,那淘宝特价版注定是炮灰,因为市场不需要第二个拼多多。

除非有一种可能,淘宝特价版只是阿里的战略防守武器,类似于复刻一个微缩版来部分牵制住拼多多,比如,通过频繁的市场活动来搅乱拼多多“低价”的心智。但是这样的布局,意味着淘宝特价版对于阿里巴巴的核心电商业务其实并无显著支撑作用,是纯粹的防守部队。

其二,与公司此前战略方向违背。这种模仿策略,是出于阿里最高层吗?我看未必。

早在2018年时,阿里CEO张勇在接受媒体采访时,在记者问到以拼多多为代表的社交电商,是否会对淘宝构成威胁时,回答道:“我一直跟团队说,我们不可能再走回到三块九卖一双日抛型的鞋,还包邮……一块钱包邮、两块钱包邮那些东西,不符合规律。”

另外,在2020 财年第二财季财报发布后的电话会上,张勇被问到与拼多多的竞争优势时,也表示了在市场环境中最重要的是为消费者和客户带来可持续的价值。一直简单采用补贴的方式是不可持续的,补贴新客户能带来很好的用户增长,但更重要的是留存用户。

然而在现实中,阿里巴巴副总裁汪海(七公)的打法策略却往拼多多上靠,与张勇的说法,战略方向相违背。这背后究竟是阿里的战略出现了大的方向性调整,亦或是上下信息不畅,六神无主自作主张?还是上下同仇敌忾的结果?就不得而知了。

不过无论怎么说,模仿拼多多都不一定是一条捷径。那么,阿里为何半路突然选择拐上了拼多多的路?

模仿拼多多能解决阿里的流量困境吗?

阿里中途突然模仿拼多多的原因很简单,就是随着流量进入瓶颈期,增长也进入下坡路状态。与同行比较而言,阿里上半年电商数据,广告收入同比增长14.28%,佣金收入同比增长8.17%,仅个位数增长,就很能说明问题了。光靠并购和扩大自营业务,只是让营收增长数据好看一点。大象跳舞不容易了!

具体来看电商平台是否进入下坡路,一是看流量。新用户能否抓得住,老用户能否留得住。

先看新流量,直播新用户在抖音和快手上。数据统计机构和证券机构都有一个共识,就是中国移动互联网用户增长已经触顶,行业逻辑已经由增长转为精细化运营。

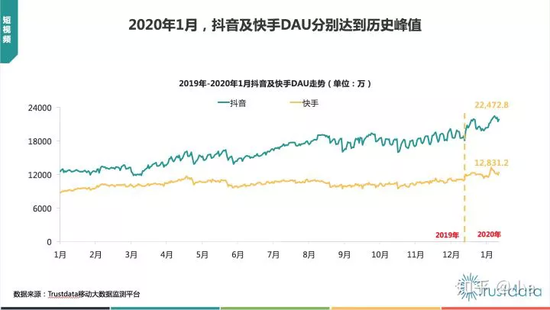

然而卫生事件改变了这一局面,2020年1月抖音及快手DAU分别达到历史峰值,直播短视频不仅成为人们生活中的表达和互动方式,也成为电商公司获取巨大流量增长的触手。

图片来源:Trustdata移动大数据

在截至2020年8月,包含抖音火山版在内,抖音的日活跃用户已经超过了6亿。而快手日活用户数超过3亿,单场直播最高成交额达12.5亿元。抖音和快手在新流量上已远远甩开了淘宝。

而这两者都想做自己的电商平台,据此前媒体报道,快手电商的GMV目标已调高至2500亿元,而抖音为2000亿元。快手、抖音的直播GMV加起来已达4500亿元,逼近淘宝直播的目标值。三方都在同一片海域里,狭路相逢勇者胜,存量市场竞争只会越来越激烈。

制图:海豚智库;数据来源:WWW.100EC.CN

再看老用户。这个大家应该比较清楚,淘宝被拼多多挖墙脚了。在过去两年里,淘宝新增用户中超过70%来自于下沉市场,根据个推大数据,淘宝、拼多多的重叠用户占淘宝用户的比重为51.4%,占拼多多用户的比重为78.3%,拼多多新增用户中二线城市用户达到28.9%,一线城市用户为7.3%。

二看品类。今年的风口是农产品/食品,巧的是,这正是拼多多的强势品类,其在农产品上行上已经有了一套成熟的打法,也得到了国家农业部的认可。

另外,一众生鲜社区电商创业公司也势头迅猛,兴盛优选,每日优鲜,叮咚买菜今年都拿到了巨额融资。生鲜电商作为电商的下一个增量市场,万亿的体量大到足够巨头们纷纷下场。阿里、京东、美团、苏宁都是实力玩家。

这意味着,阿里很难像从前一样碾压所有竞争对手。过去是阿里自己很强,加上竞争对手太弱,要钱没钱要人没人。今日不同往时,谁都不是软柿子。阿里做得越大,领域越宽,精力也就更分散,“双拳难敌四手”也是正常的事。

在下坡的状态中,面对多领域争夺战,阿里无法聚焦,慌乱中用了最简单粗暴的“模仿”策略,在短期内确实有效,但要看长远发展,还要看阿里能不能在模仿的同时,把原有的优势拿过来完成超越。

讲在最后

阿里应该有自己的战略思考和统一于战略的打法策略,守住自己的阵脚,别慌不择路。如同张勇所说,商业的本质是创造用户价值,要“通过创造性的方式赢得竞争,而不是用大家玩命的方式。”我非常认同!

阿里去垄断化,虽然会削弱阿里整体的估值想象空间,但这是个好事。通过充分市场竞争,或许阿里的小个体将被激发出创造性。模仿抄袭拼多多只能说是被竞争压力激发出的第一个变化,但商业竞争落到最后,还是创新和价值创造能力的竞争。

当一个丰富多彩市场出现时,消费者和品牌都是巨大的受益者。这才是真正的“真香”。